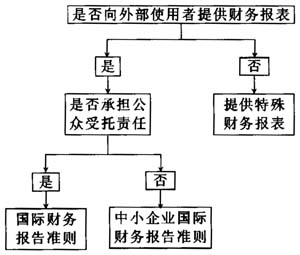

一、引言 一直以来,无论是国际会计准则还是我国企业会计准则,其所服务的对象多针对大企业或上市公司,较少针对中小企业。事实上,无论是发达国家还是发展中国家,都存在着大量的中小企业,中小企业在经济发展中扮演着重要的角色。中小企业的特点是:经营活动简单,经营活动的时空范围有限,经营产出规模小;竞争力较弱,受市场与外部冲击的影响较大;财务报告的使用者数量少,类别比较集中单一。一方面,这使得中小企业信息披露成本的承担能力较差,丧失市场竞争优势的承受能力更弱,过严的财务报告规则限制其生存发展,遏制其市场竞争力。另一方面,中小企业财务报告的编制主体与其资金提供者等外部使用者之间的信息不对称现象要比大型企业尤其是上市公司更加严重。如果强制要求中小企业按照国际会计准则或我国企业会计准则的标准执行,对中小企业来说将是一个沉重的负担,既不符合成本效益原则,也不便于企业之间财务信息的比较。如何解决广大中小企业会计处理中面临的这些问题,已经成为近年来世界各国普遍关注的重要问题。 2004年6月24日,IASB发布了《制定中小企业会计准则的初步设想》的讨论稿。2009年7月9日,IASB再次发布了一系列专门针对中小企业的国际财务报告准则(IFRS for SMEs)征求意见稿,其目的旨在制定出能让各国普遍遵循的在全世界范围内普遍通用的中小企业会计标准。该准则的制定历经五年,并在制定过程中在全球范围内对广大中小企业进行了广泛咨询。IFRS for SMEs虽然以国际财务报告准则(full IFRSs)为基础,但却对full IFRSs中许多有关确认和计量的内容进行了简化,并取消了与中小企业无关的一些准则,其要求披露的数量也大大减少,这大大减轻了广大中小企业财务报告的负担。新发布的IFRS for SMEs共包括35个部分,其中存货列于第13部分。 目前,我国企业执行的是2006年2月15日由财政部正式发布的,并在2007年1月1日开始施行的新修订的企业会计准则。根据财政部的意见,新企业会计准则“首先在上市公司推行,并鼓励其他企业提前执行,力争在不久的时间内涵盖我国大中型企业。”“我们的基本目标是在2010年左右中国所有大中型企业全部实施会计准则,逐步统一全国范围内各类企业(小企业除外)的会计标准……”。因此,新企业会计准则主要的服务对象是大企业和上市公司,而很少考虑广大中小企业的会计需要和所面临的特殊问题。存货作为企业流动资产的重要组成部分,其会计核算的正确与否,对于能否恰当反映企业的财务状况、经营成果和现金流量具有重要影响。本文试图通过对IFRS for SMEs与我国新企业会计准则中有关存货部分的准则进行比较,希望从中找到一些启示,从而解决当前新企业会计准则不能满足广大中小企业存货会计处理的问题。 二、IFRS for SMEs关于中小企业的定义 IFRS for SMEs将中小企业确定为同时满足以下两个条件的主体:条件一,没有承担公众受托责任;条件二,向外部使用者提供通用财务报表。 IFRS for SMEs还指出,承担公众受托责任的实体是指:拥有在公开市场上交易的金融负债或权益工具,或正在发行用于在公开市场上交易的负债或金融工具(公开市场是指国内或国外证券交易所或者场外市场,包括本地和地区市场);或者持有广泛的外部信托资产是其主要业务,这类实体主要是指银行、信用社、保险公司、证券经纪/经销商、信托基金和投资银行。一些实体也因为持有和管理由客户、顾客、不受公司管理的成员委托给它们的金融资源,而持有大量的外部信托资产,但是,如果这些只是公司主要业务的附带工作(例如旅行社、地产代理、学校、慈善机构、合作企业等要求名义会员存款的情况,公用事业公司等以先付款后发货或提供劳务的方式销售的情况),则它们不承担公众受托责任。 按照以上标准,IFRS for SMEs将中小企业从其他企业中区别开来,并规定不同性质的企业适用不同的会计准则,具体可用下图表示。

三、IFRS for SMEs与我国企业会计准则中关于存货规定的比较 我国企业会计准则与国际财务报告准则趋同是我国会计准则制定工作的目标之一。当前,我国企业会计准则关于存货的规定与IFRS for SMEs关于存货的规定相比,主要的不同表现在以下几个方面: 1.存货定义的比较。我国企业会计准则将存货定义为:企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。但在建工程、农业企业收获的农产品和采掘企业开采的矿产品、畜牧业与农业生产活动有关的生物资产、企业合并中取得的存货的初始计量等不在规范之列。而在IFRS for SMEs中,则继续沿用了full IFRSs中关于存货的定义,其包括的范围也没有大的变化。 通过比较不难发现,我国企业会计准则并没有像IFRS for SMEs中那样指出存货的内涵及其资产性质。因此,我国企业会计准则中关于存货的定义还有待进一步修订,使之一方面实现与国际会计准则的趋同,另一方面在理论上也变得更加严谨。另外,IFRS for SMEs中列举出的不受存货准则规范的内容要比我国企业会计准则中所列出的更加详细,这样更有利于中小企业确定存货的范围。