云南省图书馆机构用户,欢迎您!

表2 项目生产成本明细 单位:元

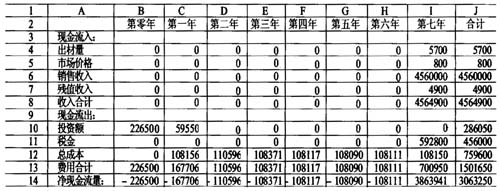

表2 项目生产成本明细 单位:元  二、编制计算表 一是编制长期现金流量表,如表3所示。在长期投资决策中,现金流量是指投资长期在其计算期内因资本循环而可能或应该发生的各项现金流入量与现金流出量的统称,它是计算长期投资决策评价指标的主要根据和重要信息之一。根据《税法》规定,林木的培育和种植,免征企业所得税。为简化说明,杨树七年成材后记收入,其他各年均不产生额外收入。长期现金流量表是基础数据表的汇总。销售收入=每亩成活棵数×每棵出材量×每棵市场价格×亩数。其中欧美杨107的胸径为30cm,7年产材0.7139立方米。在16单元格中设立公式“=57×0.7139×800×100”。长期投资的现金流出中投资额引用表1中第14行数据,费用合计引用表2中第10行数据减去农机折旧后加上每年相应的损失。各项损失中,第一年苗木松动、伤根等原因致使幼苗损失52棵,共计156元,以后各年因除草带来的林木损伤、管理不善等各种原因损失分别为96元、171元、117元、90元、111元,159元。如C12单元格内的第1年长期投资总成本引用表2中E1O单元格的数据,引用公式为“=sheet2!E10+156-4800*2”,将此公式复制到D13:I13中去。税费=收入×税率。根据规定,林业增值税税率为13%。在C11单元格中设立公式“=C6×13%”,并将该公式复制到D11:I11单元格中。费用合计=投资额+总成本+税金,C13中设立公式“SUM(C10:C12)”,并复制到D13:I13各单元格中。净现金流量=收入合计-费用合计,第零年净现金流量=0-294000=-294000(万元),在B14中设立公式“=B8-B13”,并复制公式到C14:I14各单元格中。 二是编制财务动态指标计算表。表4中,单元格E4值为1。B列收入引用表3第8行数据,第零年的收入B4单元格的引用公式为“=Sheet3!B8”,其余类推。费用C列和净现金流量D列的引用采用同样的方法。E4收入现值单元格设置公式为“=B4×D4”,以下各行利用填充柄将公式复制。F列费用现值采用同样的方法。G4净现值单元格设置公式为“=E4-F4”,将此公式复制到G5:G11中去。内部报酬率是累试法求得使净现值为零的贴现率。累试的过程是:在新建一列的第三行单元中输入一个贴现率后回车,另一列最后一个单元内立即显示出净现值,其计算公式如前所述。其值若大于零,说明内部报酬率大于该贴现率;再输入一个大的贴现率试算,若净现值为负,则说明内部报酬率小于该贴现率,就输入一个小的贴现率进行试算,逐步使净现值趋向于零。很快就会试到相差0.01%的两个贴现率,计算出的净现值一正一负,选择绝对值更接近于零的那个贴现率为内部报酬率,此时的净现值也只有0.OX的水平了,很接近“0”,符合要求。 表3 项目现金流量表单位:元

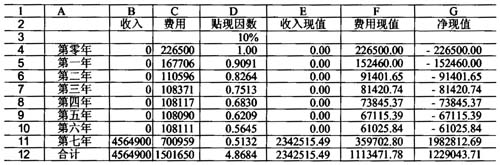

二、编制计算表 一是编制长期现金流量表,如表3所示。在长期投资决策中,现金流量是指投资长期在其计算期内因资本循环而可能或应该发生的各项现金流入量与现金流出量的统称,它是计算长期投资决策评价指标的主要根据和重要信息之一。根据《税法》规定,林木的培育和种植,免征企业所得税。为简化说明,杨树七年成材后记收入,其他各年均不产生额外收入。长期现金流量表是基础数据表的汇总。销售收入=每亩成活棵数×每棵出材量×每棵市场价格×亩数。其中欧美杨107的胸径为30cm,7年产材0.7139立方米。在16单元格中设立公式“=57×0.7139×800×100”。长期投资的现金流出中投资额引用表1中第14行数据,费用合计引用表2中第10行数据减去农机折旧后加上每年相应的损失。各项损失中,第一年苗木松动、伤根等原因致使幼苗损失52棵,共计156元,以后各年因除草带来的林木损伤、管理不善等各种原因损失分别为96元、171元、117元、90元、111元,159元。如C12单元格内的第1年长期投资总成本引用表2中E1O单元格的数据,引用公式为“=sheet2!E10+156-4800*2”,将此公式复制到D13:I13中去。税费=收入×税率。根据规定,林业增值税税率为13%。在C11单元格中设立公式“=C6×13%”,并将该公式复制到D11:I11单元格中。费用合计=投资额+总成本+税金,C13中设立公式“SUM(C10:C12)”,并复制到D13:I13各单元格中。净现金流量=收入合计-费用合计,第零年净现金流量=0-294000=-294000(万元),在B14中设立公式“=B8-B13”,并复制公式到C14:I14各单元格中。 二是编制财务动态指标计算表。表4中,单元格E4值为1。B列收入引用表3第8行数据,第零年的收入B4单元格的引用公式为“=Sheet3!B8”,其余类推。费用C列和净现金流量D列的引用采用同样的方法。E4收入现值单元格设置公式为“=B4×D4”,以下各行利用填充柄将公式复制。F列费用现值采用同样的方法。G4净现值单元格设置公式为“=E4-F4”,将此公式复制到G5:G11中去。内部报酬率是累试法求得使净现值为零的贴现率。累试的过程是:在新建一列的第三行单元中输入一个贴现率后回车,另一列最后一个单元内立即显示出净现值,其计算公式如前所述。其值若大于零,说明内部报酬率大于该贴现率;再输入一个大的贴现率试算,若净现值为负,则说明内部报酬率小于该贴现率,就输入一个小的贴现率进行试算,逐步使净现值趋向于零。很快就会试到相差0.01%的两个贴现率,计算出的净现值一正一负,选择绝对值更接近于零的那个贴现率为内部报酬率,此时的净现值也只有0.OX的水平了,很接近“0”,符合要求。 表3 项目现金流量表单位:元  表4 动态指标计算单位:元

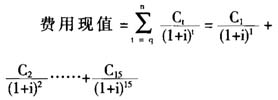

表4 动态指标计算单位:元  (1)计算贴现因数: 贴现因数=

(1)计算贴现因数: 贴现因数= 。式中i是贴现率,值为10%,放在表4中D3单元格,t是年度。第1年贴现因数=1/(1+10%)=0.9091,在单元格D5内设立公式“=D4/(1+$E$3)”;第2年贴现因数=

。式中i是贴现率,值为10%,放在表4中D3单元格,t是年度。第1年贴现因数=1/(1+10%)=0.9091,在单元格D5内设立公式“=D4/(1+$E$3)”;第2年贴现因数= ,在单元格D6内设立公式“=D5/(1+$E$3)”;由此将D6内的计算公式复制到D7:D11各单元格中。 (2)计算现值:

,在单元格D6内设立公式“=D5/(1+$E$3)”;由此将D6内的计算公式复制到D7:D11各单元格中。 (2)计算现值: