云南省图书馆机构用户,欢迎您!

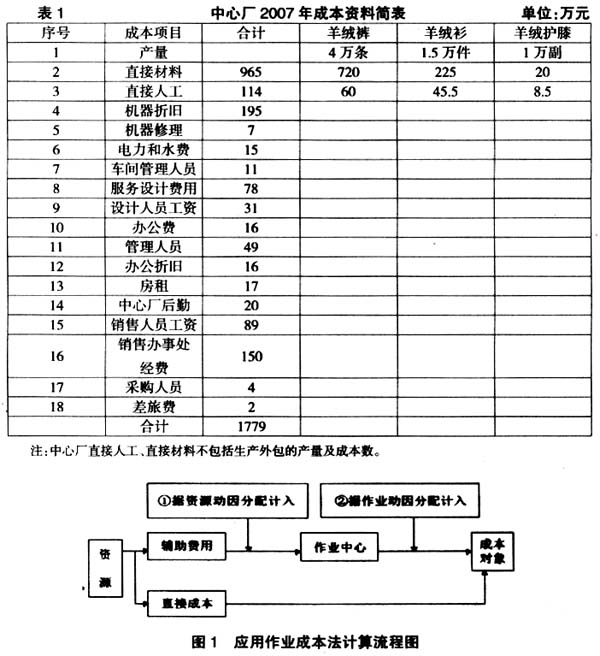

2.最终成本对象、作业中心和作业动因的划分 结合DR实际,采用问卷调查、人员访谈、实地体验调查等方式寻找DR作业和动因,收集数据做成作业词典(activity dictionary)。 (1)最终成本对象(cost objects):羊绒裤、羊绒衫、羊绒护膝。 (2)作业中心(activity center)和作业动因(activity driver):①机器能源中心,设备维护、保养。②基础后勤中心,供暖、饮食、仓库等后勤服务。③研发中心,制版、设计、打样、生产技术指导等。④销售中心,全国200多家专卖店、代理商的销售工作。⑤供应中心,机器及材料采购、到供应商督产等。分别用AC1、AC2、AC3、AC4、AC5表示。具体划分见表3。 3.应用作业成本法计算 DR的工序较多,对一项资源为多个作业共有的情况采用动因追溯。DR作业动因消耗量见表2。

2.最终成本对象、作业中心和作业动因的划分 结合DR实际,采用问卷调查、人员访谈、实地体验调查等方式寻找DR作业和动因,收集数据做成作业词典(activity dictionary)。 (1)最终成本对象(cost objects):羊绒裤、羊绒衫、羊绒护膝。 (2)作业中心(activity center)和作业动因(activity driver):①机器能源中心,设备维护、保养。②基础后勤中心,供暖、饮食、仓库等后勤服务。③研发中心,制版、设计、打样、生产技术指导等。④销售中心,全国200多家专卖店、代理商的销售工作。⑤供应中心,机器及材料采购、到供应商督产等。分别用AC1、AC2、AC3、AC4、AC5表示。具体划分见表3。 3.应用作业成本法计算 DR的工序较多,对一项资源为多个作业共有的情况采用动因追溯。DR作业动因消耗量见表2。  由于从资源到作业中心的归集主要体现在生产管理的工作记录中,不在账户中,因此本文省略了这一分配过程。原则上每一作业计算一个分配率,DR规模较小,归并同类内容,将相联系的间接费用组成同质成本集合库,据此计算集合库分配率,详见表3。 最终成本对象计算结果见表4,并与传统成本法计算结果进行比较。 4.中心厂作业成本法尝试对DR的启示 (1)用资源、作业的理念认清了成本各项构成及资源、作业与生产对象的连动关系,给成本节约提供了思路。(2)资源分析和生产流程相结合,对优化过程控制和流程再造提供了参考。(3)计算过程层次化,辅助费用分配标准多元化,强调直接追溯和动因追溯(因果关系),使成本的可归属性大大提高。比如,编织工序中羊绒裤主要采用自动机器,而羊绒衫为16针半自动编织,机器成本差距上百倍,作业成本法使得传统法下折旧平均分配造成的成本扭曲得以有效更正。(4)所有成本都是变动的,用作业动因来解释成本性态,固定成本与产量无关,与作业量有关,更有利于进行成本分析决策。(5)作业成本法还可用于定价决策、产品品种决策、预算、产品设计改进、技术投资决策等。(6)成本计算更加完全,将传统会计中的三个期间费用也计入产品成本,使产品成本计量完整之外还提高了管理者的“完全成本”意识。 三、小型制造企业应用作业成本法的可行性思考 (一)成本信息不完全制约方法的应用 小型制造企业多是私营企业,管理粗放,能达到DR管理信息化高度的还很少,方法的应用缺乏数据支持。企业需要引入管理软件,调整数据采集方式和容量,并保证真实性,为应用提供条件。 (二)流程不规范,资源动因、作业中心、作业动因难以划分 资源动因、作业中心、作业动因的划分,需要工序、业务流程清晰规范,小型企业在工序、人员、物料、半产品等方面的阶段划分大多没有做到。另外,小企业还要引入标准管理,如ISO认证等。 (三)全面引入相关管理理念 与作业成本法伴随产生的是比作业成本法更有管理价值的作业成本管理(activity-based management)。引入作业法最重要的是引入相关管理理念,如:作业分析法、价值链分析、作业基础管理、准时生产、全面质量管理等。以小型企业的实际,这种引入是非常艰难的,但只要不断改革,就能为引入作业成本法开创道路。 (四)管理者和员工的素质是最大软约束 引入新管理模式、外聘职业经理人、家族人员退出是私营家族经济蜕变的必然过程。这个过程之前,管理者自身素质、对作业成本法的认识、支持水平及员工整体素质的高低成为应用的关键。以现在小型制造业的模式和管理水平,引入作业成本法前要走一条任重道远的软环境构建之路。

由于从资源到作业中心的归集主要体现在生产管理的工作记录中,不在账户中,因此本文省略了这一分配过程。原则上每一作业计算一个分配率,DR规模较小,归并同类内容,将相联系的间接费用组成同质成本集合库,据此计算集合库分配率,详见表3。 最终成本对象计算结果见表4,并与传统成本法计算结果进行比较。 4.中心厂作业成本法尝试对DR的启示 (1)用资源、作业的理念认清了成本各项构成及资源、作业与生产对象的连动关系,给成本节约提供了思路。(2)资源分析和生产流程相结合,对优化过程控制和流程再造提供了参考。(3)计算过程层次化,辅助费用分配标准多元化,强调直接追溯和动因追溯(因果关系),使成本的可归属性大大提高。比如,编织工序中羊绒裤主要采用自动机器,而羊绒衫为16针半自动编织,机器成本差距上百倍,作业成本法使得传统法下折旧平均分配造成的成本扭曲得以有效更正。(4)所有成本都是变动的,用作业动因来解释成本性态,固定成本与产量无关,与作业量有关,更有利于进行成本分析决策。(5)作业成本法还可用于定价决策、产品品种决策、预算、产品设计改进、技术投资决策等。(6)成本计算更加完全,将传统会计中的三个期间费用也计入产品成本,使产品成本计量完整之外还提高了管理者的“完全成本”意识。 三、小型制造企业应用作业成本法的可行性思考 (一)成本信息不完全制约方法的应用 小型制造企业多是私营企业,管理粗放,能达到DR管理信息化高度的还很少,方法的应用缺乏数据支持。企业需要引入管理软件,调整数据采集方式和容量,并保证真实性,为应用提供条件。 (二)流程不规范,资源动因、作业中心、作业动因难以划分 资源动因、作业中心、作业动因的划分,需要工序、业务流程清晰规范,小型企业在工序、人员、物料、半产品等方面的阶段划分大多没有做到。另外,小企业还要引入标准管理,如ISO认证等。 (三)全面引入相关管理理念 与作业成本法伴随产生的是比作业成本法更有管理价值的作业成本管理(activity-based management)。引入作业法最重要的是引入相关管理理念,如:作业分析法、价值链分析、作业基础管理、准时生产、全面质量管理等。以小型企业的实际,这种引入是非常艰难的,但只要不断改革,就能为引入作业成本法开创道路。 (四)管理者和员工的素质是最大软约束 引入新管理模式、外聘职业经理人、家族人员退出是私营家族经济蜕变的必然过程。这个过程之前,管理者自身素质、对作业成本法的认识、支持水平及员工整体素质的高低成为应用的关键。以现在小型制造业的模式和管理水平,引入作业成本法前要走一条任重道远的软环境构建之路。