云南省图书馆机构用户,欢迎您!

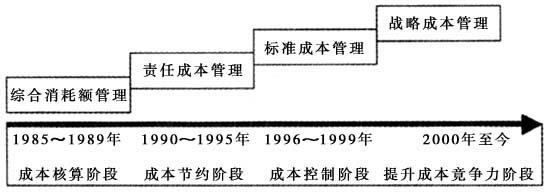

1.成本核算阶段(1985年至1989年) 此阶段成本管理特征主要表现为模仿核算,基本上是在学习、参照国内企业做法的基础上进行成本核算。此阶段成本管理制度主要根据“85.9”投产时面临的环境,为适应计划经济管理的要求而建立起来的适合当时企业实际需要的成本管理制度。由于受到宏观、微观因素的限制,原材料采购价格、资源受到国家统配及统一定价的限制,企业在这方面基本上不能采取降本增效的措施。在固定成本方面,由于产量低,规模效益不能发挥作用,折旧、人工等固定费用也不能有效控制,为此推行了旨在降低各种消耗的《综合消耗额管理制度》。 2.成本节约阶段(1990年至1995年) 此阶段成本管理特征主要表现为节约成本。随着成本管理经验的不断积累,逐渐通过“孤岛”式的微机核算成本,建立起成本节约的责任制度。此阶段成本管理制度主要实行责任成本管理。随着生产规模的逐步扩大及市场经济的初步建立,单纯手工成本核算信息由于太粗放,已经无法满足管理和发展的需要,公司及时调整了成本管理方法,既要控制变动成本,同时也要控制固定成本及采购成本,所以此阶段推行了责任成本管理制度。责任成本制的实行,从横向和纵向两个方面推动了生产技术组织特点和责任成本管理的有机结合,建立起了以责任制管理为中心的控制体系和以责任成本核算为中心的核算体系,做到权责分明。 3.成本控制阶段(1996年至1999年) 此阶段成本管理特征主要表现为成本控制。此期间正值东南亚经济危机,钢铁行业也在这一时期处于周期性低谷。此阶段成本管理制度主要实行标准成本管理。随着一、二期的稳定发展,各项消耗指标逐渐趋于稳定,推行标准成本管理制度的条件已经具备。通过标准成本管理制度的实行,公司将成本的前馈控制、反馈控制及核算与考评功能有机结合起来,形成了完整的成本控制体系。 4.提升成本竞争力阶段(2000年至今) 2000年公司上市,此阶段成本管理特征主要表现为提升成本竞争力,追求企业价值最大化。 此阶段成本管理制度是在进一步发展、完善标准成本制度的同时,以系统论为指导,以实现长期效益最大化为出发点,以满足公司战略目标需要为目标,广泛吸收综合了许多成本管理的最新成果,如作业成本法、目标成本管理法等,形成了比较完整的战略成本管理体系。 二、宝钢应用战略成本管理的实例分析 宝钢如何运用战略成本管理的三个分析工具——战略定位分析、价值链分析、成本动因分析来进行成本管理的实践,提升自己的竞争力? (一)宝钢战略成本管理的前提——战略目标的制定 企业战略成本管理的目标是由战略成本管理的环境所决定的,对战略成本管理的实施具有指导和制约作用。因此,明确企业战略成本管理的目标是正确执行和完善其战略成本管理工作的前提和基础。每一个成功的企业都拥有一个基于特有战略的竞争优势,正确的战略来自于对自身和周围环境的正确认识和科学判断。 1.宝钢的战略发展经营环境 在机遇发展方面,未来20年是我国钢铁业发展的高峰时期和发展的关键历史时期。在全面建设小康社会的进程中,我国将继续保持政治稳定、经济高速增长,这为钢铁工业的发展提供极佳的外部环境;公司所处的“长三角”地区,正加速发展成为世界级的以强大制造业为重要支撑的国际经济、金融、贸易和航运中心,区位优势突出。

1.成本核算阶段(1985年至1989年) 此阶段成本管理特征主要表现为模仿核算,基本上是在学习、参照国内企业做法的基础上进行成本核算。此阶段成本管理制度主要根据“85.9”投产时面临的环境,为适应计划经济管理的要求而建立起来的适合当时企业实际需要的成本管理制度。由于受到宏观、微观因素的限制,原材料采购价格、资源受到国家统配及统一定价的限制,企业在这方面基本上不能采取降本增效的措施。在固定成本方面,由于产量低,规模效益不能发挥作用,折旧、人工等固定费用也不能有效控制,为此推行了旨在降低各种消耗的《综合消耗额管理制度》。 2.成本节约阶段(1990年至1995年) 此阶段成本管理特征主要表现为节约成本。随着成本管理经验的不断积累,逐渐通过“孤岛”式的微机核算成本,建立起成本节约的责任制度。此阶段成本管理制度主要实行责任成本管理。随着生产规模的逐步扩大及市场经济的初步建立,单纯手工成本核算信息由于太粗放,已经无法满足管理和发展的需要,公司及时调整了成本管理方法,既要控制变动成本,同时也要控制固定成本及采购成本,所以此阶段推行了责任成本管理制度。责任成本制的实行,从横向和纵向两个方面推动了生产技术组织特点和责任成本管理的有机结合,建立起了以责任制管理为中心的控制体系和以责任成本核算为中心的核算体系,做到权责分明。 3.成本控制阶段(1996年至1999年) 此阶段成本管理特征主要表现为成本控制。此期间正值东南亚经济危机,钢铁行业也在这一时期处于周期性低谷。此阶段成本管理制度主要实行标准成本管理。随着一、二期的稳定发展,各项消耗指标逐渐趋于稳定,推行标准成本管理制度的条件已经具备。通过标准成本管理制度的实行,公司将成本的前馈控制、反馈控制及核算与考评功能有机结合起来,形成了完整的成本控制体系。 4.提升成本竞争力阶段(2000年至今) 2000年公司上市,此阶段成本管理特征主要表现为提升成本竞争力,追求企业价值最大化。 此阶段成本管理制度是在进一步发展、完善标准成本制度的同时,以系统论为指导,以实现长期效益最大化为出发点,以满足公司战略目标需要为目标,广泛吸收综合了许多成本管理的最新成果,如作业成本法、目标成本管理法等,形成了比较完整的战略成本管理体系。 二、宝钢应用战略成本管理的实例分析 宝钢如何运用战略成本管理的三个分析工具——战略定位分析、价值链分析、成本动因分析来进行成本管理的实践,提升自己的竞争力? (一)宝钢战略成本管理的前提——战略目标的制定 企业战略成本管理的目标是由战略成本管理的环境所决定的,对战略成本管理的实施具有指导和制约作用。因此,明确企业战略成本管理的目标是正确执行和完善其战略成本管理工作的前提和基础。每一个成功的企业都拥有一个基于特有战略的竞争优势,正确的战略来自于对自身和周围环境的正确认识和科学判断。 1.宝钢的战略发展经营环境 在机遇发展方面,未来20年是我国钢铁业发展的高峰时期和发展的关键历史时期。在全面建设小康社会的进程中,我国将继续保持政治稳定、经济高速增长,这为钢铁工业的发展提供极佳的外部环境;公司所处的“长三角”地区,正加速发展成为世界级的以强大制造业为重要支撑的国际经济、金融、贸易和航运中心,区位优势突出。