云南省图书馆机构用户,欢迎您!

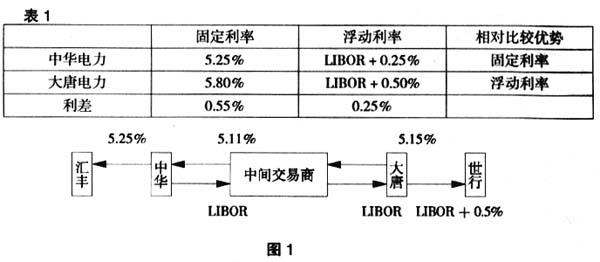

4.掉期交易后中华电力和大唐电力的实际利率支付水平: 中华电力:(5.25%+LIBOR)-5.11%=LIBOR+0.14%,与互换前中华电力需支付的浮动利率相比,降低(LIBOR+0.25%)-(LIBOR+0.14%)=0.11%。 大唐电力:(LIBOR+0.5%+5.15%)-LIBOR=5.65%,与互换前大唐电力需支付的固定利率相比,降低5.80%-5.65%=0.15%。 交易商的收益=5.15%-5.11%=0.04%。 从上述交易分析,我们可以看到,通过掉期交易,交易多方都获得了收益或有效控制了成本,即掉期交易可以实现双方及多方的共盈,这也就是金融衍生工具的魅力所在。 二、大唐电力的决策合理性问题 在汇率市场,危险始终存在。因此在判断大唐电力的决策是否理性之前,我们先来看一个例子,即美国长期资本管理公司(LTCM)的兴衰启示录。 美国长期资本管理公司(LTCM)总部设在离纽约市不远的格林威治,是一家主要从事定息债务工具套利活动的对冲基金。该基金创立于1994年,主要活跃于国际债券和外汇市场,与量子基金、老虎基金、欧米伽基金一起被称为国际四大“对冲基金”。 LTCM掌门人是梅里韦瑟(Meriwehter),被誉为能“点石成金”的华尔街债务套利之父。他聚集了华尔街一批证券交易的精英加盟,包括:1997年诺贝尔经济学奖得主默顿(Robert Merton)和舒尔茨(Myron Schols),他们因期权定价公式荣获桂冠;前财政部副部长及美联储副主席莫里斯(David Mullis);前所罗门兄弟债券交易部主管罗森菲尔德(Rosenfeld)。这个精英团队内荟萃职业巨星、公关明星、学术巨人,真可称之为“梦幻组合”。 在1994—1997年间,LTCM业绩辉煌骄人,资产净值从12.5亿美元增长为48亿美元,净增长2.84倍。LTCM在国际金融市场上连连得手,自信满满。可是偏偏出现了他们所忽视的极小概率事件,使其造成巨额亏损已近破产。1998年5月俄罗斯金融风暴引发了全球的金融动荡,结果它所沽空的德国债券价格上涨,它所做多的意大利债券等证券价格下跌,短短的150天资产净值下降90%,出现43亿美元巨额亏损,走到了破产边缘。

4.掉期交易后中华电力和大唐电力的实际利率支付水平: 中华电力:(5.25%+LIBOR)-5.11%=LIBOR+0.14%,与互换前中华电力需支付的浮动利率相比,降低(LIBOR+0.25%)-(LIBOR+0.14%)=0.11%。 大唐电力:(LIBOR+0.5%+5.15%)-LIBOR=5.65%,与互换前大唐电力需支付的固定利率相比,降低5.80%-5.65%=0.15%。 交易商的收益=5.15%-5.11%=0.04%。 从上述交易分析,我们可以看到,通过掉期交易,交易多方都获得了收益或有效控制了成本,即掉期交易可以实现双方及多方的共盈,这也就是金融衍生工具的魅力所在。 二、大唐电力的决策合理性问题 在汇率市场,危险始终存在。因此在判断大唐电力的决策是否理性之前,我们先来看一个例子,即美国长期资本管理公司(LTCM)的兴衰启示录。 美国长期资本管理公司(LTCM)总部设在离纽约市不远的格林威治,是一家主要从事定息债务工具套利活动的对冲基金。该基金创立于1994年,主要活跃于国际债券和外汇市场,与量子基金、老虎基金、欧米伽基金一起被称为国际四大“对冲基金”。 LTCM掌门人是梅里韦瑟(Meriwehter),被誉为能“点石成金”的华尔街债务套利之父。他聚集了华尔街一批证券交易的精英加盟,包括:1997年诺贝尔经济学奖得主默顿(Robert Merton)和舒尔茨(Myron Schols),他们因期权定价公式荣获桂冠;前财政部副部长及美联储副主席莫里斯(David Mullis);前所罗门兄弟债券交易部主管罗森菲尔德(Rosenfeld)。这个精英团队内荟萃职业巨星、公关明星、学术巨人,真可称之为“梦幻组合”。 在1994—1997年间,LTCM业绩辉煌骄人,资产净值从12.5亿美元增长为48亿美元,净增长2.84倍。LTCM在国际金融市场上连连得手,自信满满。可是偏偏出现了他们所忽视的极小概率事件,使其造成巨额亏损已近破产。1998年5月俄罗斯金融风暴引发了全球的金融动荡,结果它所沽空的德国债券价格上涨,它所做多的意大利债券等证券价格下跌,短短的150天资产净值下降90%,出现43亿美元巨额亏损,走到了破产边缘。