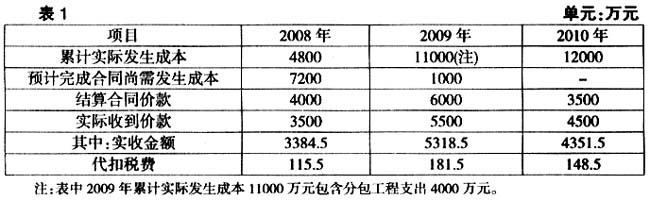

一、分包工程收入会计核算方法对比分析 对于工程分包、转包形成的分包工程收入的会计处理,无论是在企业会计准则当中,还是在《施工企业会计核算办法》中都没有做出明确规定,实际工作中有两种核算方法可以采用。 (一)分发包方确认分包工程收入,分承包方也确认分包工程收入 分发包方(同时又是总承包方)作为独立的会计主体,将分包工程收入纳入本公司的收入,将所支付的分包工程款作为本公司的施工成本,也就是将这部分分包工程与自己承建的工程做同样的处理。而作为分承包方来说,也是独立的会计主体,其分包收入是属于自己承包专业工程或劳务作业所取得的合同收入,将这部分分包工程收入确认为本企业的营业收入。此方法的核算特点是:(1)对总承包方来说,分包工程是其承建的总体工程的一部分,分包工程的工作量也包含在其总体工程的工作量中。所以将分包工程收入纳入本企业的收入一并确认,计入“主营业务收入”,反映了总体工程的总承包额,能够体现总承包方的生产经营规模和生产能力。(2)这种会计处理方法全面反映了总承包方的收入与成本,与总承包单位相关责任和义务对等。(3)采用这种方法核算,会使总承包方的销售额增加,一些以营业收入为基础计算的财务比率将受影响,因而会影响相关的财务评价指标。(4)将分包工程收入纳入本公司的收入,可以增加税前列支招待费、广告费、业务宣传费的抵扣额,达到合理避税的效果。(5)2008年修订的《中华人民共和国营业税暂行条例》规定:“纳税人将建筑工程分包给其他单位的,以其取得的全部价款和价外费用扣除其支付给其他单位的分包款后的余额为营业额”。而会计上按总体工程的全部承包额确认的收入,主营业务收入与营业税金及附加不能实现较好匹配。(6)使社会生产总值等统计数据不真实。由于各会计主体都分别按其承包额确认收入,在统计社会总产值时易虚增产值,导致数据不真实。 (二)分发包方不确认分包工程收入和支出,分承包方确认分包工程收入 这种方法是指分发包方将分包工程视同与自己没有关系,分包工程的收入和支出均不通过本公司收支体系核算。而分承包方作为独立的会计主体,将这部分分包工程收入确认为营业收入。此方法的核算特点有:(1)使营业收入与营业税金及附加实现配比。按这种方法进行核算时,分发包方以工程的全部承包额减去付给分承包人的价款后的余额确认为营业收入,与税法对应纳税额的规定正好相符合,减少了纳税调整的环节,使营业收入与营业税金及附加实现配比。(2)不能够整体反映总承包方的承包额,没有全面反映总承包单位的收入与费用,影响总承包方的生产经营规模和生产能力的评价。(3)达不到合理避税的效果。没有将分包工程收入纳入本公司的收入,无疑减少了业务招待费、广告费、业务宣传费的抵扣额。(4)不会虚增社会生产总值。此方法中,分包收入只确认一次,不存在重复计算问题,因而在进行社会总产值统计时不会出现虚增现象。(5)对财务比率计算结果的影响较第一种方法不同。 对企业而言,采用第一种方法核算分包收入能够得到较多的财务利益,总承包单位一般愿意选择第一种方法进行账务处理。 二、分包工程收入会计处理案例解析 [例]新大洲建设集团四通建筑有限责任公司(以下简称四通公司)于2008年4月中标一项大型工程,为某机场建造候机大楼。其工程项目总造价13500万元,工程于2008年5月1日开始动工兴建,预计2010年3月完工。四通公司自行完成该项工程的主体工程的建造施工,将该项工程的装饰工程部分以4000万元价款分包给三联建筑有限责任公司(以下简称三联公司)施工。四通公司于2009年10月向三联公司一次性支付了分包工程款4000万元,三联公司于收到工程款当月开始施工。四通公司完成主体工程(大楼)实际发生成本8000万元(不包括分包成本4000万元)。假定该项目只缴纳“两税一费”(营业税税率3%、城建税税率7%、教育费附加3%),不考虑其他税费。工程按期完工。建造该项工程的其他有关资料如表1所示。

(一)四通公司采用第一种方法进行会计处理此方法下四通公司各年的会计处理如下。 2008年的有关会计处理: (1)记录工程发生的实际合同成本4800万元 借:工程施工——大楼(成本项目) 48000000 贷:原材料等 48000000 (2)向业主办理工程结算,登记已结算的合同价款4000万元 借:应收账款——应收工程款(业主) 40000000 贷:工程结算——大楼 40000000 (3)收到业主拨付的工程价款,同时由业主代扣“两税一费” 借:银行存款 33845000 贷:应收账款——应收工程款(业主) 33845000 借:应交税费——应交营业税 105000 ——应交城建税 73500 ——应交教育费附加 31500 贷:应收账款——应收工程款(业主) 1155000 (4)按完工百分比法确认2008年度的合同收入和费用 2008年的完工率=4800/(4800+7200)=40% 2008年应确认的合同收入=13500×40%=5400(万元) 2008年应确认的合同费用=12000×40%=4800(万元) 2008年应确认的合同毛利=5400-4800=600(万元)