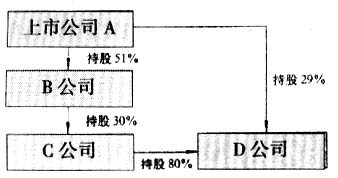

2009年1月、5月和8月,国家税务总局相继发布了《关于股票增值权所得和限制性股票所得征收个人所得税有关问题的通知》(财税[2009]5号)、《关于上市公司高管人员股票期权所得缴纳个人所得税有关问题的通知》(财税[2009]40号)和《关于股权激励有关个人所得税问题的通知》(国税函[2009]461号)。这三个文件与《关于个人认购股票等有价证券而从雇主取得折扣或补贴收入有关征收个人所得税问题的通知》(国税发[1998]9号)、《关于个人股票期权所得征收个人所得税问题的通知》(财税[2005]35号)、《关于企业高级管理人员行使股票认购权取得所得征收个人所得税问题的批复》(国税函[2005]482号)、《关于个人股票期权所得缴纳个人所得税有关问题的补充通知》(国税函[2006]902号)等共同构成我国对个人获得上市公司股权激励所得的个人所得税处理办法。 股权激励的个人所得税处理是个人所得税中较为复杂的业务,掌握起来难度较大。本文结合上述文件对股权激励的个人所得税政策予以分析说明,便于读者掌握。 一、股权激励的所得性质判定 我国最早对股权激励所得作出规定的文件是国税发[1998]9号文,它对股权激励所得的性质判定是:无论其形式如何,均属于该个人因受雇而取得的工资薪金所得。这一判定为以后所发的相关文件所继承,没有变化。 股权激励计划实施后,激励对象行权后持有股票而获得的股息、红利,按照个人所得税“利息、股息、红利”所得征税。《财政部 国家税务总局关于股息红利个人所得税有关政策的通知》(财税[2005]102号)规定,持有我国上市公司股票所获股息,减按50%计税。 转让上述股票的所得,按照“财产转让”所得征税。根据财税[2005]35号、国税函[2005]482号文的规定,个人将行权后的境内上市公司股票再行转让而取得的所得,暂不征收个人所得税;个人转让境外上市公司或者非上市公司的股票而取得的所得,应征个人所得税。 二、股权激励的个人所得税处理 (一)基本规定 明确的工资薪金所得股权激励形式有三种:股票期权、股票增值权和限制性股票。股票期权所得的个人所得税处理主要依据财税[2005]35号文和国税函[2006]902号文;财税[2009]5号文规定,股票增值权和限制性股票所得比照股票期权所得处理。同时,国税函[2009]461号文规定,财税[2005]35号、国税函[2006]902号、财税[2009]5号和国税函[2009]461号等文件仅适用于上市公司(含所属分支机构)和上市公司控股企业的员工。这里要注意,第一,上市公司占控股企业股份比例最低为30%;第二,间接控股限于上市公司对二级子公司的持股,间接持股比例,按各层持股比例相乘计算,上市公司对一级子公司持股比例超过50%的,按100%计算。在下图的例子中,A、B、C三家公司员工的股权激励所得可使用税法规定的计税方法。对于D公司,由于C对D的持股属于第三层持股,不能计算为A对D的间接持股,同时A对D直接持股29%,低于30%,所以D公司员工的股权激励所得不能采用税法规定的计税方法。

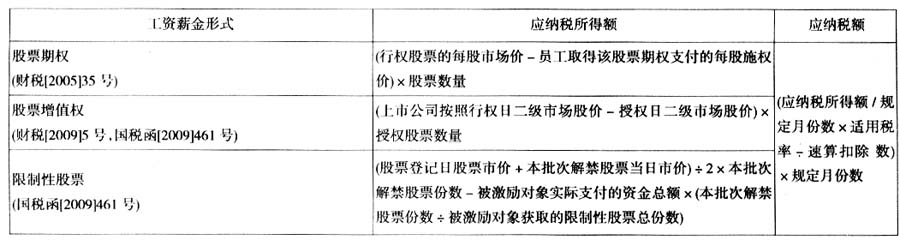

讨论股权激励的个人所得税处理之前,首先要了解两个重要的概念——“授权日”和“行权日”。这两个概念适用于股票期权和股票增值权。“授权日”,也称“授予日”,是指公司授予员工股权激励权利的日期。“行权日”是指激励对象行使上述权利的日期。 限制性股票使用的是“登记日”和“解禁日”。“登记日”指公司根据股东大会通过的《限制性股票股权激励计划》,在激励对象达到计划要求的授予条件时,授予公司员工限制性股票的日期,同日中国证券登记结算公司根据上市公司要求将限制性股票实际登记在被激励对象股票账户上。登记日之后,激励对象不能直接出售股票,必须要持有一定时期,即所谓“禁售期(锁定期)”。根据我国《上市公司股权激励管理办法(试行)》的规定,限制性股票自登记日起禁售期不得少于1年。禁售期结束后,进入“解锁期”。在解锁期内,如果公司业绩满足计划规定的条件,员工取得的限制性股票可以按计划规定的日期解锁。解锁后,员工的股票就可以在二级市场自由出售了。激励计划规定的解锁日期就是“解禁日(解锁日)”。为了便于叙述,本文将限制性股票的“登记日”视同为“授权日”,“解禁日”视同为“行权日”。 财税[2005]35号文规定,股权激励所得在授权日不纳税,行权日纳税。因为在授权日,激励对象并不能真正行使其权利,必须经过业绩考核并达到考核要求,才能在行权日后行使被授予的权利,此时股权激励所得才成为所得税意义上的“所得”。 但是,对于股票期权,如果同时满足下列两个条件:第—,在授权时即约定可以转让;第二,在境内或境外存在公开市场及挂牌价格,则在授权日征税,行权日不再纳税。 (二)应纳税额的计算 员工获得股票期权、限制性股票和股票增值权,作为工资薪金所得,以在一个公历月份中取得的股票期权工资薪金所得为一次,区分本月的其他工资薪金,单独计算应纳税额。 1.一个纳税年度内仅获得一次股权激励。激励对象在一个纳税年度内仅获得一次股权激励所得,可以按下表的公式计算应纳税所得额和应纳税额。

对上述公式需作如下解释: