云南省图书馆机构用户,欢迎您!

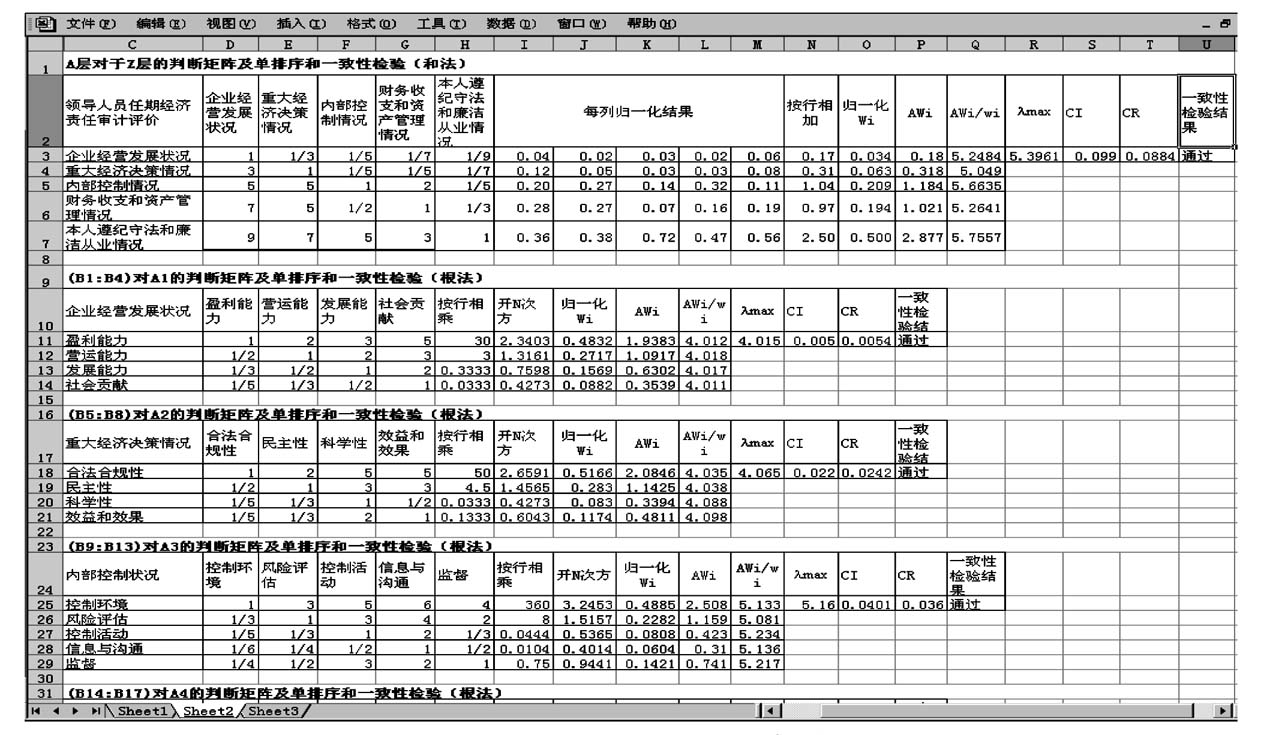

3.层次单排序及一致性检验。 (1)准则层A对于目标层Z的层次单排序以和法为例计算,如图所示。

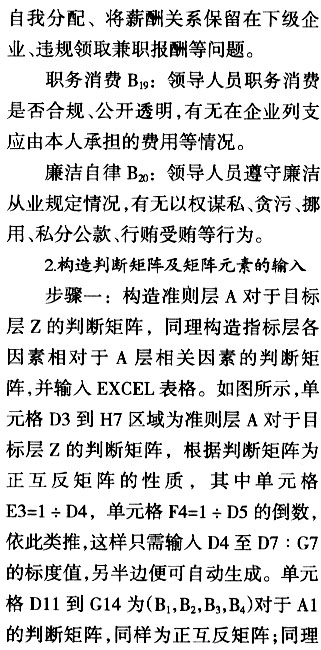

3.层次单排序及一致性检验。 (1)准则层A对于目标层Z的层次单排序以和法为例计算,如图所示。  图 准则层A对于目标层Z的判断矩阵、层次单排序和一致性检验 步骤二:对判断矩阵每一列进行归一化,利用EXCEL求和公式,单元格I3=D3÷SUM(D3∶D7),I4=D4÷SUM(D3∶D7),……对经列归一化的判断矩阵按行相加,单元格N3=SUM(I3∶M3),N4=SUM(I4∶M4),…… 步骤三:对前一步骤的结果进行归一化得到层次单排序结果Wi,单元格O3=N3÷SUM(N3∶N7),O4=N4÷SUM(N3∶N7),…… 步骤四:将判断矩阵与向量Wi相乘,利用EXCEL矩阵乘积公式,在单元格P3输入“=MMULT(D3∶H7,O3∶O7)”,再按Ctrl+Shift+Enter键,则可得到在单元格区域(P3∶P7)得到乘积为Awi。 步骤五:计算Awi/wi,即单元格Q3=P3÷O3,Q4=P4÷O4,…… 步骤六:计算λmax,利用求平均数公式,单元格R3=AVERAGE(Q3∶Q7)。 步骤七:计算CI和CR,单元格S3=(R3-5)÷(5-1),查表得n为5时,RI=1.12,因此单元格T3=S3÷1.12。一致性检验结果在U3中显示,利用条件函数,单元格U3=IF(T3<0.1,“通过”,“未通过”)。

图 准则层A对于目标层Z的判断矩阵、层次单排序和一致性检验 步骤二:对判断矩阵每一列进行归一化,利用EXCEL求和公式,单元格I3=D3÷SUM(D3∶D7),I4=D4÷SUM(D3∶D7),……对经列归一化的判断矩阵按行相加,单元格N3=SUM(I3∶M3),N4=SUM(I4∶M4),…… 步骤三:对前一步骤的结果进行归一化得到层次单排序结果Wi,单元格O3=N3÷SUM(N3∶N7),O4=N4÷SUM(N3∶N7),…… 步骤四:将判断矩阵与向量Wi相乘,利用EXCEL矩阵乘积公式,在单元格P3输入“=MMULT(D3∶H7,O3∶O7)”,再按Ctrl+Shift+Enter键,则可得到在单元格区域(P3∶P7)得到乘积为Awi。 步骤五:计算Awi/wi,即单元格Q3=P3÷O3,Q4=P4÷O4,…… 步骤六:计算λmax,利用求平均数公式,单元格R3=AVERAGE(Q3∶Q7)。 步骤七:计算CI和CR,单元格S3=(R3-5)÷(5-1),查表得n为5时,RI=1.12,因此单元格T3=S3÷1.12。一致性检验结果在U3中显示,利用条件函数,单元格U3=IF(T3<0.1,“通过”,“未通过”)。