云南省图书馆机构用户,欢迎您!

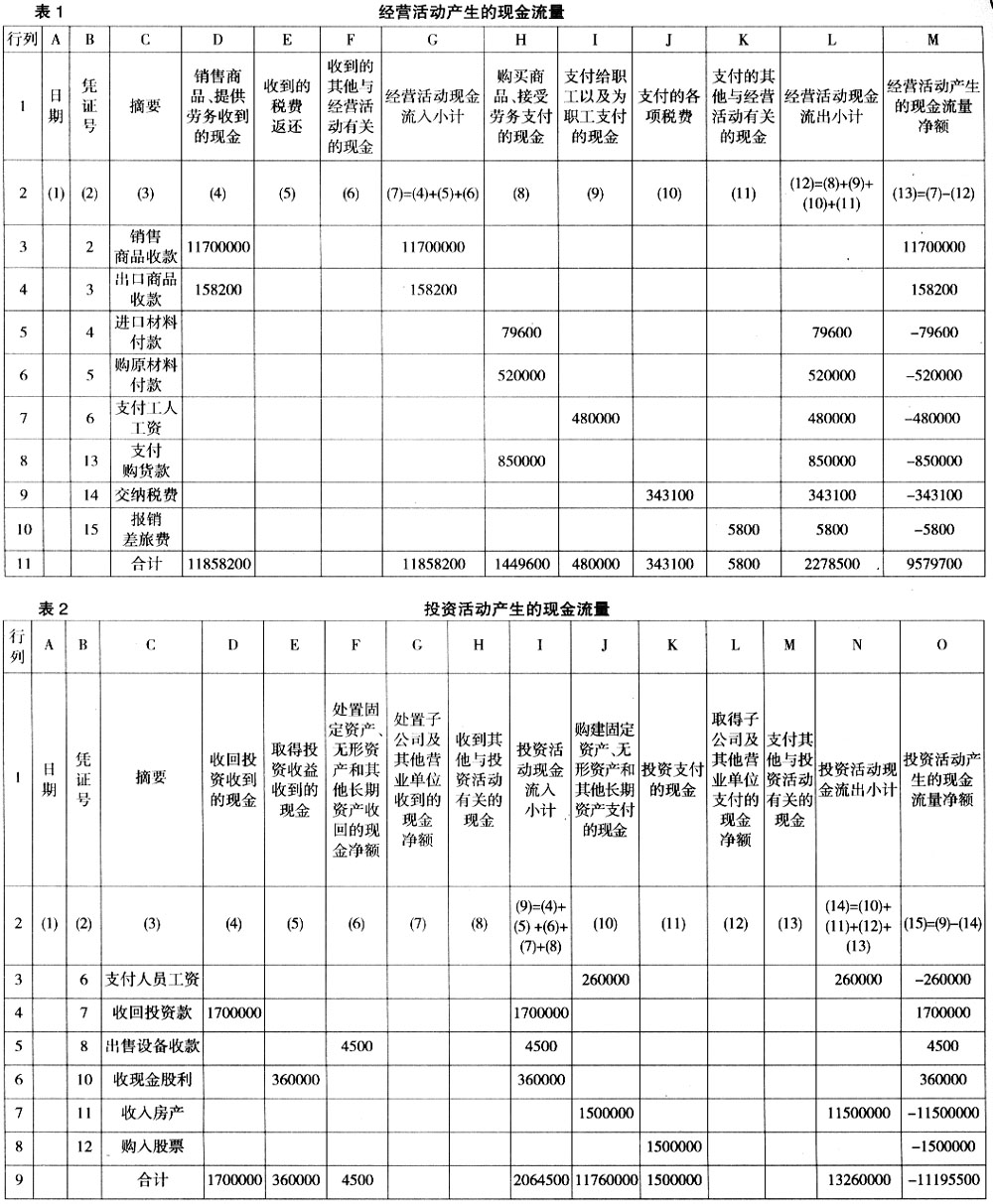

三、Excel编制现金流量表的优点 一是将现金流量表的编制工作分散在平时进行,减小了年终报表编制的压力。二是简便易行。与传统的编制方法不同,这种编制方法不需要另设会计科目和账户,也不需要编制工作底稿,只需在计算机中建立几张Excel电子工作表,易于掌握和使用。三是无需人工计算。由于Excel电子表格具有强大的计算、汇总功能,函数关系设置简便、界面直观明确等优点,可以大大减轻会计人员的劳动强度。四是出现差错,可以及时发现并得到纠正,提高了报表编制的效率和准确性。因为是自动计算,首先排除了计算差错的可能。如果出现金额录入错误,可以通过不同电子表数据间的相互核对发现错误,并得到及时更正。五是动态反映现金流量。不仅仅在年末才反映,可以根据需要按月编制,也可以按日编制,从而实现动态反映现金净流量的目的。六是可以准确地计算汇率变动对现金净流量的影响。传统的编制方法当中,汇率变动对现金净流量的影响很难准确计算,往往成为将现金流量表做“平”的“倒轧项”,其准确程度无法得到保证。但如果采用Excel编制现金流量表,由于在平时将每一笔涉及现金和现金等价物的会计分录都录入相应表格,外币的收付也自然是每一笔都能直观地反映出来,且通过事先设定的公式自动计算出汇率变动对现金净流量的影响金额,从而能够清晰、准确地对此项进行反映。 四、Excel编制现金流量表例析 以下通过举例来说明如何通过所述方法来编制现金流量表。举例:甲公司200×年发生如下经济业务,200×年期初相关科目金额为:现金10500元;银行存款(人民币)2200000元;银行存款(美元)25000元,年初汇率为1∶7.95;信用卡存款50000元。当年销售商品一批,所开出的增值税专用发票上注明的销售价款10000000元,增值税销项税额为1700000元,全部以银行存款收讫。出口商品一批,售价20000美元。假设确认销售时的汇率为1∶7.92,收汇当日的汇率为1∶7.91。当年进口原材料一批,价值10000美元,结汇当日的汇率为1∶7.96。购买原材料一批,收到的增值税专用发票上注明的材料价款为500000元,增值税进项税额为85000元,款项通过银行支付520000元,尚有65000元未支付给供应商。全年实际支付给生产经营人员工资480000元,支付在建工程人员工资260000元。出售某项长期股权投资,收回的全部投资金额为1700000元。当年出售一台不需用设备,收到价款5000元,该设备原价20000元,已提折旧16800元。支付相关的拆卸费和运输费500元。款项均通过银行转账收付。从银行借入3年期借款共计2000000元。收到某长期股权投资的现金股利收入360000元。新购入房产一栋,总价11500000元,价款已通过银行全部支付。以银行存款1500000元购入某上市公司股票。支付以前年度所欠供应商货款850000元。当年实际交纳增值税210000元,实际交纳城市维护建设税和教育费附加23100元,交纳企业所得税110000元。现金支付员工报销差旅费5800元。200×年期末相关科目金额为:现金4700元,银行存款(人民币)2511400元,银行存款(美元)35000元,信用卡存款50000元。资产负债表日的即期汇率为1∶7.94。说明:(1)这里只列示出甲公司200×年涉及现金流量的业务,其他业务未列示。(2)为简化,只考虑本期金额,未考虑上期金额。(3)为便于说明,本例中凭证号是指业务序号。

三、Excel编制现金流量表的优点 一是将现金流量表的编制工作分散在平时进行,减小了年终报表编制的压力。二是简便易行。与传统的编制方法不同,这种编制方法不需要另设会计科目和账户,也不需要编制工作底稿,只需在计算机中建立几张Excel电子工作表,易于掌握和使用。三是无需人工计算。由于Excel电子表格具有强大的计算、汇总功能,函数关系设置简便、界面直观明确等优点,可以大大减轻会计人员的劳动强度。四是出现差错,可以及时发现并得到纠正,提高了报表编制的效率和准确性。因为是自动计算,首先排除了计算差错的可能。如果出现金额录入错误,可以通过不同电子表数据间的相互核对发现错误,并得到及时更正。五是动态反映现金流量。不仅仅在年末才反映,可以根据需要按月编制,也可以按日编制,从而实现动态反映现金净流量的目的。六是可以准确地计算汇率变动对现金净流量的影响。传统的编制方法当中,汇率变动对现金净流量的影响很难准确计算,往往成为将现金流量表做“平”的“倒轧项”,其准确程度无法得到保证。但如果采用Excel编制现金流量表,由于在平时将每一笔涉及现金和现金等价物的会计分录都录入相应表格,外币的收付也自然是每一笔都能直观地反映出来,且通过事先设定的公式自动计算出汇率变动对现金净流量的影响金额,从而能够清晰、准确地对此项进行反映。 四、Excel编制现金流量表例析 以下通过举例来说明如何通过所述方法来编制现金流量表。举例:甲公司200×年发生如下经济业务,200×年期初相关科目金额为:现金10500元;银行存款(人民币)2200000元;银行存款(美元)25000元,年初汇率为1∶7.95;信用卡存款50000元。当年销售商品一批,所开出的增值税专用发票上注明的销售价款10000000元,增值税销项税额为1700000元,全部以银行存款收讫。出口商品一批,售价20000美元。假设确认销售时的汇率为1∶7.92,收汇当日的汇率为1∶7.91。当年进口原材料一批,价值10000美元,结汇当日的汇率为1∶7.96。购买原材料一批,收到的增值税专用发票上注明的材料价款为500000元,增值税进项税额为85000元,款项通过银行支付520000元,尚有65000元未支付给供应商。全年实际支付给生产经营人员工资480000元,支付在建工程人员工资260000元。出售某项长期股权投资,收回的全部投资金额为1700000元。当年出售一台不需用设备,收到价款5000元,该设备原价20000元,已提折旧16800元。支付相关的拆卸费和运输费500元。款项均通过银行转账收付。从银行借入3年期借款共计2000000元。收到某长期股权投资的现金股利收入360000元。新购入房产一栋,总价11500000元,价款已通过银行全部支付。以银行存款1500000元购入某上市公司股票。支付以前年度所欠供应商货款850000元。当年实际交纳增值税210000元,实际交纳城市维护建设税和教育费附加23100元,交纳企业所得税110000元。现金支付员工报销差旅费5800元。200×年期末相关科目金额为:现金4700元,银行存款(人民币)2511400元,银行存款(美元)35000元,信用卡存款50000元。资产负债表日的即期汇率为1∶7.94。说明:(1)这里只列示出甲公司200×年涉及现金流量的业务,其他业务未列示。(2)为简化,只考虑本期金额,未考虑上期金额。(3)为便于说明,本例中凭证号是指业务序号。