云南省图书馆机构用户,欢迎您!

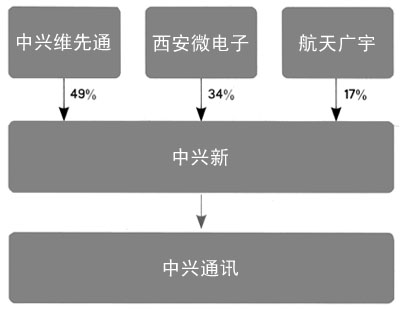

图1 中兴通讯最终控制人股权构成图 文献回顾 根据代理理论和激励理论,在两权分离的现代企业制度下,由于委托人和代理人存在利益冲突,在委托人无法了解代理人努力程度的情况下,为激励代理人努力工作,委托人可根据公司盈余信息,与代理人签订激励契约,以降低代理成本,增加公司价值(Jensen & Meckling,1976)。国外大量的实证研究也都发现了公司市场业绩和会计业绩指标同时在管理层报酬契约中存在的证据,美国学者Healy(1985)对于实行业绩现金分红的公司进行实证研究发现,基于会计盈余的奖金报酬是管理者报酬的重要组成部分,管理者具有运用操控性应计利润来增加奖金报酬的动机,从而提出了报酬最大化的盈余管理假说。王克敏等(2007)则认为管理层报酬与盈余管理正相关。相比于国内学者,许多外国会计学者就股票激励对公司业绩的影响进行了更为深入的理论分析和实证研究。Hall和Jeffrey Liebman(1998) 运用Black-Scholes模型计算了1980~1990年初478家美国大公司的CEO薪酬和股票市值之间的关系,发现公司股东价值与管理人员持有的公司股票和股票期权之间的关系要比他们获得的工资和奖金之间的相关性强得多。相反的是,Cheng和Warfield(2005)发现,持有大量股票期权、有意在随后出售更多股票的管理层,更可能对公司的财务报告进行盈余操纵。 制度背景 按照我国《公司法》规定,企业管理层的薪酬由董事会审议决定。按照证监会的相关政策,对于上市公司,作为管理层薪酬重要组成部分的股权激励计划需要提交股东大会审议并在年报中对投资者披露。 近两年内,随着企业股权分置改革的影响逐步扩大以及相关政策法规的出台,我国上市公司实施股权激励机制的热情空前高涨,目前已有近10%的上市公司提出了相对明确的股权激励设想,其中已有近50家进行了公告并付诸实施。近期出台的相关政策法规,如《上市公司股权激励管理办法(试行)》、《企业会计准则第11号——股份支付》和《国有控股上市公司(境内)实施股权激励试行办法》等,分别在公司治理结构、股票来源、股权激励的相关会计处理等方面对实施股权激励机制的上市公司做出了较为明确的规定。 管理层薪酬主要包括四个方面:(1)基础薪金;(2)短期激励(奖金或分红等);(3)长期激励(股权等);(4)各项福利及津贴。目前,中国上市公司管理层薪酬一般采取工资加奖金或年薪制形式,有些公司还同时实行了股权激励。在工资加奖金的形式中,工资一般与经营者的业绩无关。奖金虽和管理层的业绩挂钩,但它评价的是管理层在过去一年中的经营行为,而年薪制则是以年度为单位确定管理层收入的,因此,它们都是以短期业绩为导向的薪酬体系。股票期权是公司授予管理层在一定期限内按照某个固定的价格购买一定数量的本公司股票的权利,通过赋予管理层对公司经营成果的剩余索取权,使管理层的利益和股东的利益保持一致。但是,股权激励已经进入实施阶段的却极少,以深市上市公司为例,在近800家上市公司中,截至2008年5月20日,只有59家披露股权激励信息,这其中仅17家进入了实施阶段。对比与2004年同期美国上市公司,我国上市公司存在基本薪酬过高,中长期激励偏少等问题。 案例研究 (一)公司治理结构简介 中兴通讯由深圳航天广宇工业(集团)公司(“航天广宇”)、西安微电子技术研究所(“西安微电子”)、中兴维先通三方股东合资组建,其分别持有中兴新17%、34%和49%的股权,于1985年成立。其中航天广宇与西安微电子均为国有控股(航天广宇为国有独资)企业,其法定代表人为朱克让与张太峰,中兴维先通为民营高科技公司,其法定代表人为侯为贵。 1997年,中兴通讯A股在深圳证券交易所上市。2004年12月,中兴通讯作为中国内地首家A股上市公司成功在香港上市。公司的主要经营范围为设计、开发、生产、分销及安装各种先进的电信系统和设备,包括:无线通信系统、有线交换与接入设备、光通信设备、数据通信设备、手机和电信软件系统和服务业务等。

图1 中兴通讯最终控制人股权构成图 文献回顾 根据代理理论和激励理论,在两权分离的现代企业制度下,由于委托人和代理人存在利益冲突,在委托人无法了解代理人努力程度的情况下,为激励代理人努力工作,委托人可根据公司盈余信息,与代理人签订激励契约,以降低代理成本,增加公司价值(Jensen & Meckling,1976)。国外大量的实证研究也都发现了公司市场业绩和会计业绩指标同时在管理层报酬契约中存在的证据,美国学者Healy(1985)对于实行业绩现金分红的公司进行实证研究发现,基于会计盈余的奖金报酬是管理者报酬的重要组成部分,管理者具有运用操控性应计利润来增加奖金报酬的动机,从而提出了报酬最大化的盈余管理假说。王克敏等(2007)则认为管理层报酬与盈余管理正相关。相比于国内学者,许多外国会计学者就股票激励对公司业绩的影响进行了更为深入的理论分析和实证研究。Hall和Jeffrey Liebman(1998) 运用Black-Scholes模型计算了1980~1990年初478家美国大公司的CEO薪酬和股票市值之间的关系,发现公司股东价值与管理人员持有的公司股票和股票期权之间的关系要比他们获得的工资和奖金之间的相关性强得多。相反的是,Cheng和Warfield(2005)发现,持有大量股票期权、有意在随后出售更多股票的管理层,更可能对公司的财务报告进行盈余操纵。 制度背景 按照我国《公司法》规定,企业管理层的薪酬由董事会审议决定。按照证监会的相关政策,对于上市公司,作为管理层薪酬重要组成部分的股权激励计划需要提交股东大会审议并在年报中对投资者披露。 近两年内,随着企业股权分置改革的影响逐步扩大以及相关政策法规的出台,我国上市公司实施股权激励机制的热情空前高涨,目前已有近10%的上市公司提出了相对明确的股权激励设想,其中已有近50家进行了公告并付诸实施。近期出台的相关政策法规,如《上市公司股权激励管理办法(试行)》、《企业会计准则第11号——股份支付》和《国有控股上市公司(境内)实施股权激励试行办法》等,分别在公司治理结构、股票来源、股权激励的相关会计处理等方面对实施股权激励机制的上市公司做出了较为明确的规定。 管理层薪酬主要包括四个方面:(1)基础薪金;(2)短期激励(奖金或分红等);(3)长期激励(股权等);(4)各项福利及津贴。目前,中国上市公司管理层薪酬一般采取工资加奖金或年薪制形式,有些公司还同时实行了股权激励。在工资加奖金的形式中,工资一般与经营者的业绩无关。奖金虽和管理层的业绩挂钩,但它评价的是管理层在过去一年中的经营行为,而年薪制则是以年度为单位确定管理层收入的,因此,它们都是以短期业绩为导向的薪酬体系。股票期权是公司授予管理层在一定期限内按照某个固定的价格购买一定数量的本公司股票的权利,通过赋予管理层对公司经营成果的剩余索取权,使管理层的利益和股东的利益保持一致。但是,股权激励已经进入实施阶段的却极少,以深市上市公司为例,在近800家上市公司中,截至2008年5月20日,只有59家披露股权激励信息,这其中仅17家进入了实施阶段。对比与2004年同期美国上市公司,我国上市公司存在基本薪酬过高,中长期激励偏少等问题。 案例研究 (一)公司治理结构简介 中兴通讯由深圳航天广宇工业(集团)公司(“航天广宇”)、西安微电子技术研究所(“西安微电子”)、中兴维先通三方股东合资组建,其分别持有中兴新17%、34%和49%的股权,于1985年成立。其中航天广宇与西安微电子均为国有控股(航天广宇为国有独资)企业,其法定代表人为朱克让与张太峰,中兴维先通为民营高科技公司,其法定代表人为侯为贵。 1997年,中兴通讯A股在深圳证券交易所上市。2004年12月,中兴通讯作为中国内地首家A股上市公司成功在香港上市。公司的主要经营范围为设计、开发、生产、分销及安装各种先进的电信系统和设备,包括:无线通信系统、有线交换与接入设备、光通信设备、数据通信设备、手机和电信软件系统和服务业务等。