云南省图书馆机构用户,欢迎您!

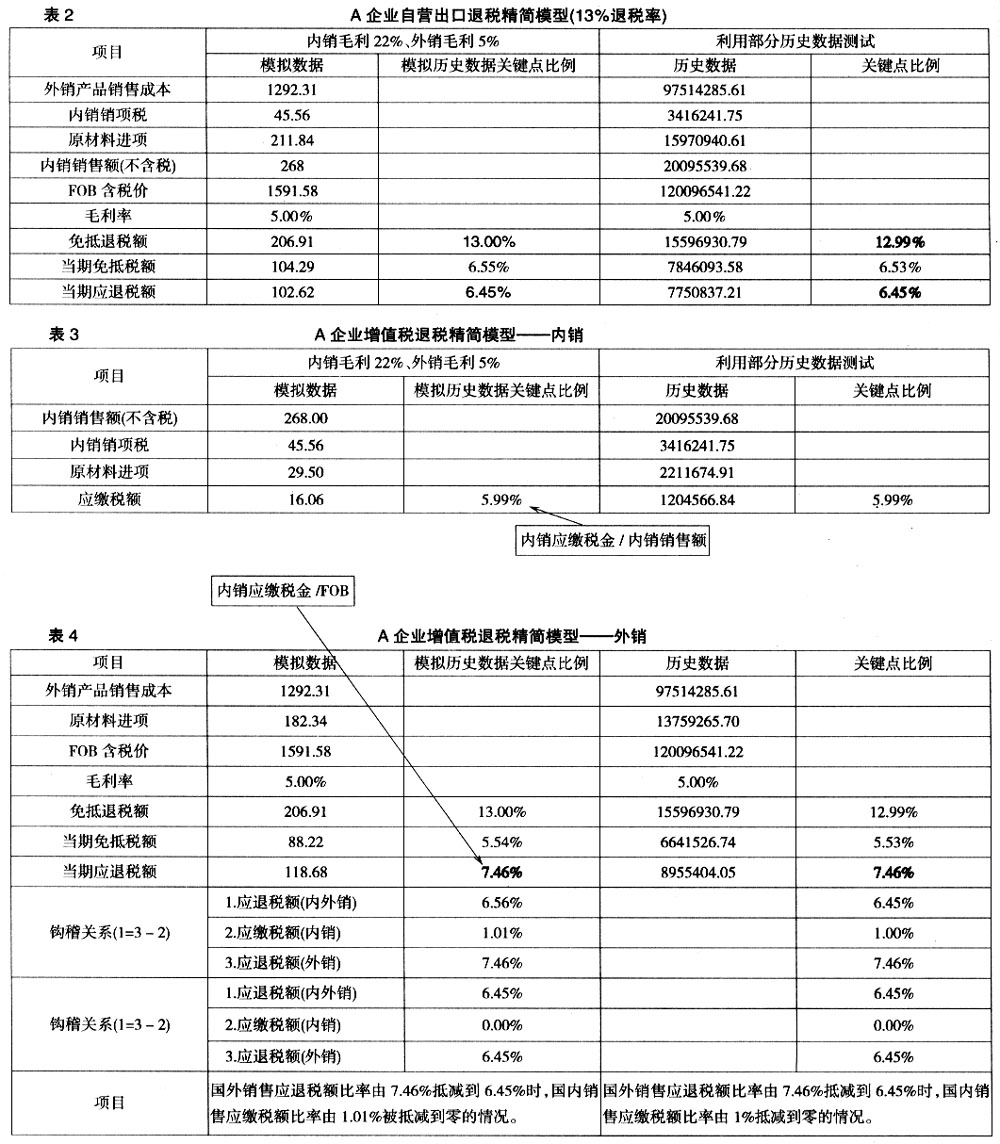

二、构建自营出口退税模型及分析 在成本加成定价法下,A生产企业原出口产品定价的依据是: FOB=产品销售成本/(1-期间费用率-目标利率+退税率) 其中的退税率一般为13%。 从该产品定价公式看出,A生产企业用13%法定出口退税比率计算企业的退税收益,而应退税额比率为6.45%。笔者认为,当期免抵税额是国家对企业的出口产品税收负担的一种减免,企业不用缴纳这部分税金,但不能理解为企业的账上就会多出这部分的税款收益。A企业误认为当期免抵税额是企业实际可以收到退税收益,而使用13%的法定退税率,造成出口产品定价过低,出口产品越多亏损越大的状况。这正如企业账上有100元,由于司机违章缴了20元罚款,账上还剩80元,假设司机态度较好免于处罚,企业账上还是100元,不会变成120元。当期免抵税额实际上相当于这20元的罚款,税金减免优惠,只是企业不用缴纳这20元税款,而不能理解为在100元存款的基础上还有20元退税收益。为避免高估退税收益,正确地使用产品成本加成定价公式中退税比率,设计了自营出口退税模型。 (一)自营出口退税精简模型设计的思路 通过对企业的实际税金、产品销售、成本结构等方面数据的分析整理,找出影响企业自营出口应收退税额的因素,主要有:产品售价、毛利率、产品销售成本中的有进项税发票直接材料、制造费用中间接材料成本占产品销售成本的比率、国内国外销售税金的抵减、汇率等。在设计模型时,应对这些因素进行统计分析,使设计的模型可以基本反应企业的出口退税情况,企业的经营数据众多,对非重要因素(如极少量非13%法定退税产品出口)可以考虑简化。 该模型分为3部分:第一部分,国内销售、国外销售共同在一个会计主体,有内、外销税款抵减的综合情况(见表2);第二部分,将国内销售、国外销售数据相分离,削除国内销售应缴税额对外销退税的影响(见表3、表4);第三部分,国内销售应交税金与国外销售退税如何相互抵减的情况(见表4)。例如,国外销售应退税额比率由7.46%抵减到6.45%时,国内销售应缴税额比率由1.01%被抵减到零的情况。

二、构建自营出口退税模型及分析 在成本加成定价法下,A生产企业原出口产品定价的依据是: FOB=产品销售成本/(1-期间费用率-目标利率+退税率) 其中的退税率一般为13%。 从该产品定价公式看出,A生产企业用13%法定出口退税比率计算企业的退税收益,而应退税额比率为6.45%。笔者认为,当期免抵税额是国家对企业的出口产品税收负担的一种减免,企业不用缴纳这部分税金,但不能理解为企业的账上就会多出这部分的税款收益。A企业误认为当期免抵税额是企业实际可以收到退税收益,而使用13%的法定退税率,造成出口产品定价过低,出口产品越多亏损越大的状况。这正如企业账上有100元,由于司机违章缴了20元罚款,账上还剩80元,假设司机态度较好免于处罚,企业账上还是100元,不会变成120元。当期免抵税额实际上相当于这20元的罚款,税金减免优惠,只是企业不用缴纳这20元税款,而不能理解为在100元存款的基础上还有20元退税收益。为避免高估退税收益,正确地使用产品成本加成定价公式中退税比率,设计了自营出口退税模型。 (一)自营出口退税精简模型设计的思路 通过对企业的实际税金、产品销售、成本结构等方面数据的分析整理,找出影响企业自营出口应收退税额的因素,主要有:产品售价、毛利率、产品销售成本中的有进项税发票直接材料、制造费用中间接材料成本占产品销售成本的比率、国内国外销售税金的抵减、汇率等。在设计模型时,应对这些因素进行统计分析,使设计的模型可以基本反应企业的出口退税情况,企业的经营数据众多,对非重要因素(如极少量非13%法定退税产品出口)可以考虑简化。 该模型分为3部分:第一部分,国内销售、国外销售共同在一个会计主体,有内、外销税款抵减的综合情况(见表2);第二部分,将国内销售、国外销售数据相分离,削除国内销售应缴税额对外销退税的影响(见表3、表4);第三部分,国内销售应交税金与国外销售退税如何相互抵减的情况(见表4)。例如,国外销售应退税额比率由7.46%抵减到6.45%时,国内销售应缴税额比率由1.01%被抵减到零的情况。  (二)用模拟数据验证自营出口退税精简模型 考虑到A企业形成的数据受影响因素较多,为了便于理解,假设A企业只生产两种产品:产品E和产品F。产品E为内销产品,产品F为外销产品。当期只销售E、F产品各一件。内销产品E销售成本(直接材料+制造费用+直接人工)209.04,国内销售E产品销售毛利率22%;外销产品F销售成本1 292.31,出口F产品的销售毛利率5%。进项税额主要由购买直接材料、制造费用中间接材料的进项税组成(当然一般企业的进项税还包括水电费、运费、购置固定资产等其他可抵扣进项税额,如果占整体进项税比例较大时也要考虑进来,这里其他进项税计算忽略)。 根据表2数据及相关公式: F产品的FOB价=外销产品销售成本/(1-毛利率)×1.17=1 292.31/(1-5%)×X1.17=1 591.58 E产品的国内销售价=外销产品销售成本/(1-毛利率)=209.04/(1-22%)=268 当期应退税额=当期内销货物的销项税额①-(当期进项税额②-当期免抵退税不得免征和抵扣税额③)-上期留抵税额=45.56-(211.84-63.66)=-102.62 ①销项税=内销销售额(不含税)×税率=268×17%=45.56 ②进项税=购买国外销售产品料件的进项税额+购买国内销售产品料件的进项税额=211.84 ③当期免抵退税不得免征和抵扣税额=FOB×汇率×(出口货物征税率-出口货物退税率)=1 591.58×(17%-13%)=63.66 企业自营出口退税退的是增值税专用发票中的进项税(当期免抵退税不得免征和抵扣税额的进项税不能退税),而产品毛利、人工部分是没有增值税专用发票,也就不存在退税的问题。从产品FOB价计算购买国外销售产品料件的进项税额时,产品销售成本中有进项税发票的直接材料、制造费用中间接材料成本占产品销售成本的比例是重要考虑因素。另外,计算增值税应退税额时,还有内外销比例结构、汇率确认时点等因素影响。通过上述的综合分析,企业将FOB价乘以13%法定退税率,明显高估企业退税收益,如果企业在产品定价时,使用退税率偏差大,对一个大规模出口的企业来说,损失是巨大的。

(二)用模拟数据验证自营出口退税精简模型 考虑到A企业形成的数据受影响因素较多,为了便于理解,假设A企业只生产两种产品:产品E和产品F。产品E为内销产品,产品F为外销产品。当期只销售E、F产品各一件。内销产品E销售成本(直接材料+制造费用+直接人工)209.04,国内销售E产品销售毛利率22%;外销产品F销售成本1 292.31,出口F产品的销售毛利率5%。进项税额主要由购买直接材料、制造费用中间接材料的进项税组成(当然一般企业的进项税还包括水电费、运费、购置固定资产等其他可抵扣进项税额,如果占整体进项税比例较大时也要考虑进来,这里其他进项税计算忽略)。 根据表2数据及相关公式: F产品的FOB价=外销产品销售成本/(1-毛利率)×1.17=1 292.31/(1-5%)×X1.17=1 591.58 E产品的国内销售价=外销产品销售成本/(1-毛利率)=209.04/(1-22%)=268 当期应退税额=当期内销货物的销项税额①-(当期进项税额②-当期免抵退税不得免征和抵扣税额③)-上期留抵税额=45.56-(211.84-63.66)=-102.62 ①销项税=内销销售额(不含税)×税率=268×17%=45.56 ②进项税=购买国外销售产品料件的进项税额+购买国内销售产品料件的进项税额=211.84 ③当期免抵退税不得免征和抵扣税额=FOB×汇率×(出口货物征税率-出口货物退税率)=1 591.58×(17%-13%)=63.66 企业自营出口退税退的是增值税专用发票中的进项税(当期免抵退税不得免征和抵扣税额的进项税不能退税),而产品毛利、人工部分是没有增值税专用发票,也就不存在退税的问题。从产品FOB价计算购买国外销售产品料件的进项税额时,产品销售成本中有进项税发票的直接材料、制造费用中间接材料成本占产品销售成本的比例是重要考虑因素。另外,计算增值税应退税额时,还有内外销比例结构、汇率确认时点等因素影响。通过上述的综合分析,企业将FOB价乘以13%法定退税率,明显高估企业退税收益,如果企业在产品定价时,使用退税率偏差大,对一个大规模出口的企业来说,损失是巨大的。