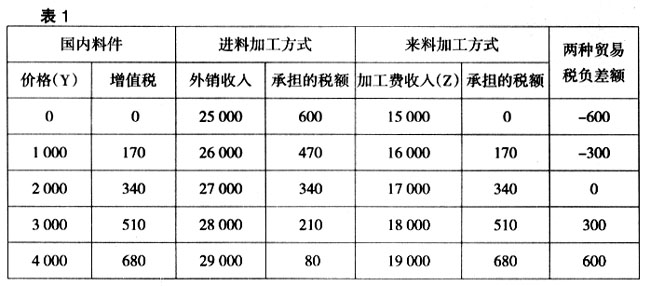

企业对外贸易中,进料加工和来料加工是企业常采取的贸易方式,两种贸易方式的不同点是:进料加工由企业用自身的外汇进口国外原材料,自行安排加工后出口,企业自负盈亏,其进口对象与出口对象无直接关系;而来料加工是由企业接受国外客商提供的原材料在国内加工成品后出口,出口企业只向外商收取加工费,供料人与产品接收人是同一人,所有权和盈亏均属于外商。由于进料加工与来料加工在原材料、产品所有权、加工企业所处的地位、产品销售方式及取得的收益方面都不同,他们所适用的增值税税收政策和在加工环节所承担的税负也有所差异。下面笔者对两种贸易方式所产生的增值税、印花税及企业所得税进行对比分析。 一、增值税对比分析 进料加工中,国家对进口料件实行保税政策(即暂不征进口环节增值税和关税),进料加工实际上经历三个过程:进口、加工及复出口。生产企业以“进料加工”贸易方式进口料件复出口的,对其进口料件应先根据海关核准的《进料加工登记手册》填具“进料加工贸易申请表”,报经其主管出口退税机关同意盖章后,再将此申请表报送其主管税务机关,允许对部分进口料件按规定税率计算税额予以抵扣。货物出口后,其主管出口退税的税务机关,在计算其退税或免抵时,也应对这部分进口料件按规定退税率计算税额并予以扣减。进料加工免、抵、退税公式: 当期应纳税额=当期内销货物的销项税-[当期全部进项税-当期不予抵扣或退税的税额]-上期未抵扣完的进项税额 其中,当期不予抵扣或退税的税额=出口货物离岸价×外汇人民币牌价×(征税率-退税率)-免税购进原材料价格×(征税率-退税率),它进入出口货物的成本,在没有内销和进项税抵扣的情况下,当期不予抵扣或退税的税额也是企业当期应交纳的增值税。 来料加工中,国家对进口料件实行保税政策,加工增值(加工费收入)部分免税,出口货物耗用国内材料所支付的进项税额不得抵扣,而应计入出口货物的成本。 由此可见,上述两种加工业务的增值税税收政策均是对进口料件实行保税,他们的差别主要体现在对出口货物耗用材料以及其他加工增值部分的增值税处理上。在理解上述相关税收政策后,我们举例来探讨进料加工和来料加工的税负关系。 例1:假定某企业是具有进出口经营权的生产企业,该企业生产的甲产品采用进口原材料和国内原材料生产而成,其中进口原材料单位成本为X元,国内原材料单位成本为Y元,加工费为Z元,产品和原材料增值税率为A%,产品出口退税率为B%,(这里假设进口原材料全部生产该产品,甲产品全部出口,企业期初进项税为零)则: 如果采取进料加工复出口形式生产产品时应交增值税为(X+Y+Z)×(A%-B%)-X×(A%-B%)-Y×A%,整理后得到应交增值税=Z×(A%-B%)-Y×B%。 如果采取来料加工复出口形式生产产品时应交增值税为Y×A%。 如果需要两种贸易方式所交的增值税相等,则: Z×(A%-B%)-Y×B%=Y×A% 从上述公式可以看出:在税率保持不变的情况下,两种贸易方式所产生的税负除了与国产料件的耗用有关外,还与所收到的加工费大小及原材料金额对比有关。如果增值税率为17%,退税率为13%,根据公式Z×(A%-B%)-Y×B%=Y×A%,可知: 当Z>7.5Y时,进料加工所产生的增值税税负大于来料加工所产生的增值税税负; 当Z=7.5Y时,进料加工所产生的增值税税负等于来料加工所产生的增值税税负; 当Z<7.5Y时,进料加工所产生的增值税税负小于来料加工所产生的增值税税负。 我们通过表1来验证两种贸易方式下企业所承担的增值税税负情况。 例2:某进出口企业的出口产品中,国外进口原材料成本10 000元,加工费为15 000元,如果耗用国内料件,相应的也应向外商收取国内料件费用,表1列示了耗用不同金额的国内原材料时两种贸易方式所产生的增值税税负对比情况。

从表1可看出:当国内料件费在0~2 000元时,满足加工费Z>7.5Y,表中进料加工所产生的增值税税负大于来料加工所产生的增值税税负;当国内料件费在2 000元时,满足加工费Z=7.5Y,表中进料加工所产生的增值税税负等于来料加工所产生的增值税税负;当国内料件费在2000~4000元时,满足加工费Z<7.5Y,进料加工所产生的增值税税负小于来料加工所产生的增值税税负。并且随着国产原材料所占的比重越大,来料加工承担的税负比进料加工承担的税负越大。原因是:进料加工贸易方式可以办理出口退税,同时购买国产原材料的进项税可以抵扣,虽然存在因退税率低于征税率而增加了出口货物成本,但是与来料加工方式相比,在耗用国内料件达到一定比例时,进料加工贸易方式下企业承担的税负等于或小于来料加工方式下承担的税负。另外,从进料加工贸易方式下应交增值税的推导公式来看,企业出口应交的增值税是加工增值额乘以征退税率之差减去购买国内原材料乘以退税率后的金额,在加工增值额和征退税率保持不变的情况下,国内料件耗用金额越大,企业出口应交的增值税就越少;而来料加工贸易方式下,国产料件不能办理退税,大量的进项税额转入成本,出口货物成本随着国产料件的增加而加大,企业承担的税负也增加。另外,从来料加工贸易应交增值税公式来看,企业出口应交的增值税是国内耗用材料的金额与适用增值税税率的乘积,国内料件耗用金额越大,企业出口应交的增值税也就越多。