云南省图书馆机构用户,欢迎您!

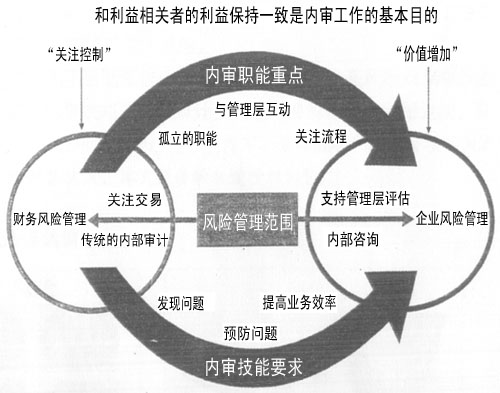

第一步:明确利益相关方的期望 普华永道研究发现,当内审职能在利益相关方制定的战略框架下运行,并关注整个公司范围的风险和控制问题时,将能更好地实现公司治理和风险管理。一旦该战略框架实施后,公司将能更有效地确定内部审计的使命、组织结构、资源模型、工作方法以及沟通方式。 为了建立有效的内审职能,内审的主要利益相关方必须确定该职能如何实现期望的价值。通过这个过程,利益相关方应该明确这一新职能的具体成果或“价值驱动因素”。具体的价值驱动因素包括: ·风险管理和内部控制有效性的保证; ·内部控制的效率和效果评估; ·法规及公司政策的遵循性的保证; ·监管法规所要求的内控有效性检查; ·对紧急事件的处理能力; ·对内审投资的回报; ·提高企业各阶层对风险和控制的意识; ·成为业务部门的咨询伙伴,并协助解决复杂问题; ·优秀管理人员的来源,并作为员工职业发展的一部分; ·通过与外部审计师的合作使审计成本更加有效益。 在内审职能建立后,还应该定期重新评估利益相关方的期望,以确保整个框架与时俱进,符合企业当前的境状。 第二步:明确内审使命 在明确具体的价值驱动因素的基础上,审计负责人应该与高级管理层和审计委员会一起明确内审的使命,制定正式的“使命声明”或内审章程,提出该职能的目标并提供评估内审表现的基础。 有效的“使命声明”不仅要描述该职能的权力和职责,还应反映高级管理层和审计委员会所关注的优先项目。同时,“使命声明”还必须和主要利益相关方及员工进行沟通,以确保得到他们的理解和认同。在调整“使命声明”时,则必须依据企业实际情况及框架第一步中定义的价值驱动因素进行。现实情况表明,很多企业常常忽略了这一关键的联系,而是简单地采用其他企业或内审部门的使命声明。 尽管不同企业的“使命声明”深度不一,但“使命声明”或内审章程应该明确内审职能在传统的内部控制审计和咨询活动之间的资源分配。一个含糊或没有同利益相关方期望取得一致的“使命声明”价值甚微,甚至可能妨碍战略目标的实现。如图2所示的内审连续统一体描述了内审重点和技能趋势如何根据利益相关方期望的变化而改变。 图2 内审连续统一体TM

第一步:明确利益相关方的期望 普华永道研究发现,当内审职能在利益相关方制定的战略框架下运行,并关注整个公司范围的风险和控制问题时,将能更好地实现公司治理和风险管理。一旦该战略框架实施后,公司将能更有效地确定内部审计的使命、组织结构、资源模型、工作方法以及沟通方式。 为了建立有效的内审职能,内审的主要利益相关方必须确定该职能如何实现期望的价值。通过这个过程,利益相关方应该明确这一新职能的具体成果或“价值驱动因素”。具体的价值驱动因素包括: ·风险管理和内部控制有效性的保证; ·内部控制的效率和效果评估; ·法规及公司政策的遵循性的保证; ·监管法规所要求的内控有效性检查; ·对紧急事件的处理能力; ·对内审投资的回报; ·提高企业各阶层对风险和控制的意识; ·成为业务部门的咨询伙伴,并协助解决复杂问题; ·优秀管理人员的来源,并作为员工职业发展的一部分; ·通过与外部审计师的合作使审计成本更加有效益。 在内审职能建立后,还应该定期重新评估利益相关方的期望,以确保整个框架与时俱进,符合企业当前的境状。 第二步:明确内审使命 在明确具体的价值驱动因素的基础上,审计负责人应该与高级管理层和审计委员会一起明确内审的使命,制定正式的“使命声明”或内审章程,提出该职能的目标并提供评估内审表现的基础。 有效的“使命声明”不仅要描述该职能的权力和职责,还应反映高级管理层和审计委员会所关注的优先项目。同时,“使命声明”还必须和主要利益相关方及员工进行沟通,以确保得到他们的理解和认同。在调整“使命声明”时,则必须依据企业实际情况及框架第一步中定义的价值驱动因素进行。现实情况表明,很多企业常常忽略了这一关键的联系,而是简单地采用其他企业或内审部门的使命声明。 尽管不同企业的“使命声明”深度不一,但“使命声明”或内审章程应该明确内审职能在传统的内部控制审计和咨询活动之间的资源分配。一个含糊或没有同利益相关方期望取得一致的“使命声明”价值甚微,甚至可能妨碍战略目标的实现。如图2所示的内审连续统一体描述了内审重点和技能趋势如何根据利益相关方期望的变化而改变。 图2 内审连续统一体TM  值得关注的是,当利益相关方寻求价值保护和内控保证时(如中国《企业内部控制基本规范》,香港《企业管治常规守则》和美国《萨班斯-奥克斯利法案404条款》等方面的要求),内部审计人员应该具备优秀的财务审计和合规审计的能力。随着利益相关方需求的改变,通常要求内部审计更多地通过改进经营管理来创造价值,这亦要求内审人员应具备一系列的技能,包括风险管理和咨询能力等。 需要指出的是,企业对其内审部门功能重点的选择没有是非对错之分,也没有一个“放之四海皆准”的答案。利益相关方选择将职能定位于上述内审连续统一体的任何一个位置时,都直接地反映了他们在内审“使命声明”中的风险偏好和相关审计需求。 第三步:制定正式的战略计划 战略计划帮助并指导建立内审职能。该计划并不仅仅是某一时点的风险评估,它正式定义了内审新职能的价值主张、服务对象及其将来创造的价值,亦概述了实现关键目标的战术方法和职能上的管理责任。 战略计划同样强调初始阶段的规划以及三到五年的财力和人力资源的需求,通常还包括计划中的关键假设和基准指标与第三方数据的比较。该计划同时可能考虑使用不同方法实现预期结果的成本和收益,具体包括:与其他风险和控制监控职能的优化整合,如法律、合规、信用、市场、安全和舞弊风险管理职能;使用外包服务以提供专业的技术、技能;建立控制自我评估程序。 战略计划也十分强调沟通问题,这是内审职能成功的关键。计划的沟通部分可针对如下问题:

值得关注的是,当利益相关方寻求价值保护和内控保证时(如中国《企业内部控制基本规范》,香港《企业管治常规守则》和美国《萨班斯-奥克斯利法案404条款》等方面的要求),内部审计人员应该具备优秀的财务审计和合规审计的能力。随着利益相关方需求的改变,通常要求内部审计更多地通过改进经营管理来创造价值,这亦要求内审人员应具备一系列的技能,包括风险管理和咨询能力等。 需要指出的是,企业对其内审部门功能重点的选择没有是非对错之分,也没有一个“放之四海皆准”的答案。利益相关方选择将职能定位于上述内审连续统一体的任何一个位置时,都直接地反映了他们在内审“使命声明”中的风险偏好和相关审计需求。 第三步:制定正式的战略计划 战略计划帮助并指导建立内审职能。该计划并不仅仅是某一时点的风险评估,它正式定义了内审新职能的价值主张、服务对象及其将来创造的价值,亦概述了实现关键目标的战术方法和职能上的管理责任。 战略计划同样强调初始阶段的规划以及三到五年的财力和人力资源的需求,通常还包括计划中的关键假设和基准指标与第三方数据的比较。该计划同时可能考虑使用不同方法实现预期结果的成本和收益,具体包括:与其他风险和控制监控职能的优化整合,如法律、合规、信用、市场、安全和舞弊风险管理职能;使用外包服务以提供专业的技术、技能;建立控制自我评估程序。 战略计划也十分强调沟通问题,这是内审职能成功的关键。计划的沟通部分可针对如下问题: