云南省图书馆机构用户,欢迎您!

文章通过对长三角1990~2006年各个城市物流货运量的分析,探讨了长三角经济圈物流联系的时空演化特征及其变动趋势,并以此来推断长三角区域物流空间结构演化的趋势。研究结论显示:长三角区域物流货运量在地域分布的时间变化上,呈现出非均衡—相对均衡—非均衡—相对均衡的发展趋势;同时,长三角区域两大货运物流体系具有体系强化与融合并存的特点。

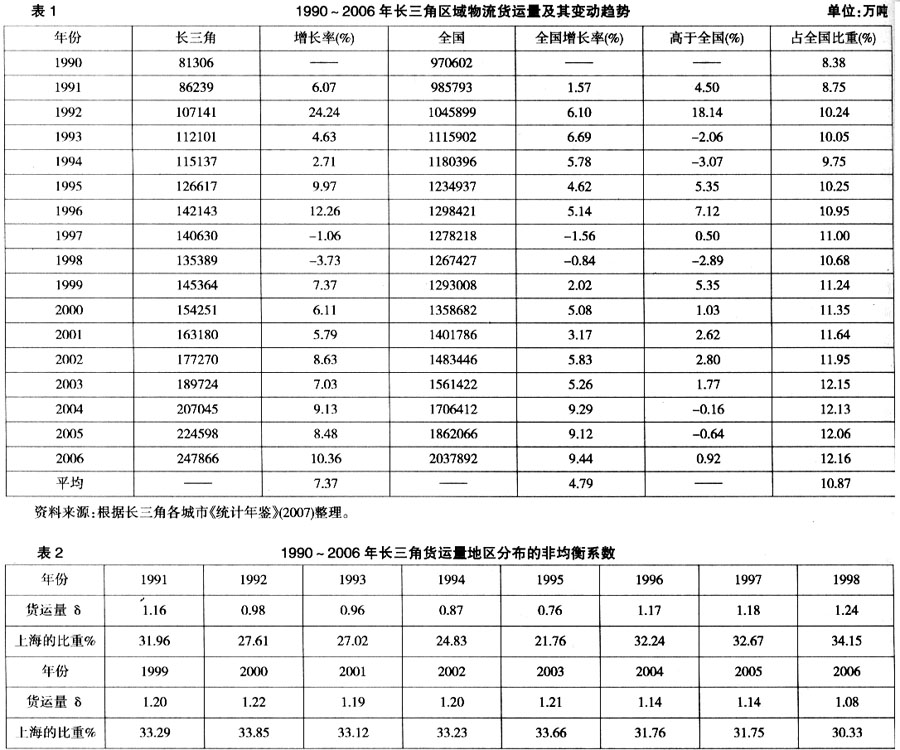

从1991年至2006年16个年份的变化(表2)可以看出,长三角货运量地域分布的非均衡值δ呈现出先降低后增加再降低的发展趋势,伴随这一值的变动,上海货运量占长三角区域物流货运量的比重也是呈现出现降低后增加再降低的变动趋势。如按长三角16个城市货运量平均分布来计算,δ的值应该是1/16,是非常小的,而实际计算的δ比较大,最小的δ值也是平均分布的δ值的12.16倍,说明长三角货运量的地域分布比较集中。 货运量的集中分布充分体现了长三角地区生产力布局的高度集中趋势,如上海1998年货运量占长三角区域的比重为34.15%,三分之一还要多,而当年的δ值也达到最大,为1.24,是平均分布δ值的19.84倍。从1998年后,由于长三角其他城市的迅速发展,带动了当地货运量的迅速发展,使得上海货运量比重在逐步下降,同时,δ值也在不断下降,这一变动趋势说明长三角区域物流货运量在地域分布的时间变化上,呈现出非均衡—相对均衡—非均衡—相对均衡的发展趋势。 2 长三角区域物流货运联系的空间演化特征分析 2.1 货运量区域分布的单极化效应减弱、多中心效应明显 从上面的分析中可以,上海作为区域经济增长的一极,在这一发展过程中,货运量比重在不断下降,说明上海作为长三角区域经济发展的单一极化效应在减弱,长三角货运量分布从一个中心(上海)逐渐演化为三个副中心(南京、杭州、宁波)的格局。1991年上海货运量占长三角区域的31.96%,以后逐年下降,到1995年达到最低点,为21.76%;1996~1997年又逐渐上升,到1998年达到最高点,为34.15%,从1998年后,表现为缓慢下降的趋势,到2006年,上海货运量占长三角货运量的比重下降为30.33%。在这一变动趋势中,上海作为长三角区域最大货流中心的地位没有改变,但从中可以看出随着长三角其他区域中心城市的发展,极化效应在逐渐减弱。2006年,货运量超过2亿吨的城市有3个,分别是上海(75184万吨)、宁波(22238万吨)和杭州(20911万吨),其中宁波和杭州是首次超过2亿吨,接近2亿吨的城市为南京(18 310万吨),成为仅次于上海的三个货运副中心,4个城市占长三角货运量的比重为55.13%。 2.2 货运量区域分布的廊道效应明显,浙江、湖州异军突起 从对长三角主要交通轴线城市货运量的变化来看,廊道效应非常明显。其中沪宁交通轴线始终处于主导地位,货运量一直在50%以上,但其比重却在不断下降;而杭甬交通轴线的货运量比重在最近几年中在不断增加;宁通交通轴线的货运量比重在一直下降;沪杭交通轴线的货运量比重除在90年代初期下降外,其他时间段内则基本上变化不大,保持比较稳定的发展趋势,具体见表3。

从1991年至2006年16个年份的变化(表2)可以看出,长三角货运量地域分布的非均衡值δ呈现出先降低后增加再降低的发展趋势,伴随这一值的变动,上海货运量占长三角区域物流货运量的比重也是呈现出现降低后增加再降低的变动趋势。如按长三角16个城市货运量平均分布来计算,δ的值应该是1/16,是非常小的,而实际计算的δ比较大,最小的δ值也是平均分布的δ值的12.16倍,说明长三角货运量的地域分布比较集中。 货运量的集中分布充分体现了长三角地区生产力布局的高度集中趋势,如上海1998年货运量占长三角区域的比重为34.15%,三分之一还要多,而当年的δ值也达到最大,为1.24,是平均分布δ值的19.84倍。从1998年后,由于长三角其他城市的迅速发展,带动了当地货运量的迅速发展,使得上海货运量比重在逐步下降,同时,δ值也在不断下降,这一变动趋势说明长三角区域物流货运量在地域分布的时间变化上,呈现出非均衡—相对均衡—非均衡—相对均衡的发展趋势。 2 长三角区域物流货运联系的空间演化特征分析 2.1 货运量区域分布的单极化效应减弱、多中心效应明显 从上面的分析中可以,上海作为区域经济增长的一极,在这一发展过程中,货运量比重在不断下降,说明上海作为长三角区域经济发展的单一极化效应在减弱,长三角货运量分布从一个中心(上海)逐渐演化为三个副中心(南京、杭州、宁波)的格局。1991年上海货运量占长三角区域的31.96%,以后逐年下降,到1995年达到最低点,为21.76%;1996~1997年又逐渐上升,到1998年达到最高点,为34.15%,从1998年后,表现为缓慢下降的趋势,到2006年,上海货运量占长三角货运量的比重下降为30.33%。在这一变动趋势中,上海作为长三角区域最大货流中心的地位没有改变,但从中可以看出随着长三角其他区域中心城市的发展,极化效应在逐渐减弱。2006年,货运量超过2亿吨的城市有3个,分别是上海(75184万吨)、宁波(22238万吨)和杭州(20911万吨),其中宁波和杭州是首次超过2亿吨,接近2亿吨的城市为南京(18 310万吨),成为仅次于上海的三个货运副中心,4个城市占长三角货运量的比重为55.13%。 2.2 货运量区域分布的廊道效应明显,浙江、湖州异军突起 从对长三角主要交通轴线城市货运量的变化来看,廊道效应非常明显。其中沪宁交通轴线始终处于主导地位,货运量一直在50%以上,但其比重却在不断下降;而杭甬交通轴线的货运量比重在最近几年中在不断增加;宁通交通轴线的货运量比重在一直下降;沪杭交通轴线的货运量比重除在90年代初期下降外,其他时间段内则基本上变化不大,保持比较稳定的发展趋势,具体见表3。