一、前言 当前,全球金融危机的影响已触及我国实体经济。物流金融业务作为一种金融创新,它不但给我国广大中小企业开辟了新的融资渠道,物流企业也通过发挥其在仓储、运输、搬运、装卸、运输加工、物流信息化及国际物流等方面的专业优势,成为银企合作的桥梁,为企业融资、替银行监管,也为物流企业带来了更多的业务。然而,在目前形势下,全球金融危机正在对我国物流金融业务产生重要影响,并从直接服务于外贸的物流相关行业开始,逐步向国内的生产物流、商贸物流和消费物流领域传导;从东部经济发达地区,向中西部地区扩散。主要表现在: 1.物流业务量明显下降。受出口增长幅度放缓或下降的影响,与出口企业相关的国际货代、航运等物流企业的业务量明显下降。2008年前三季度,我国货运周转量回落8.5个百分点,集装箱吞吐量回落八个百分点,物流市场需求趋缓。预计2009年大部分物流企业将会出现明显的业务量下滑,业务增幅普遍将同比下降20%~30%,六成以上物流企业的业务将出现负增长。 2.物流业投资增速趋缓。由于经济增长预期下调以及资金紧张,共同导致了企业和社会对物流行业的投资热情下降。2008年前三个季度,国内物流相关行业固定资产投资增幅比全社会固定资产投资增幅低近14个百分点,同比回落5.3个百分点。估计2009年中国物流产业的投资项目数量和总金额都会出现明显的下滑,预计将同比减少15%~20%[1]。 3.物流企业经营困难,甚至出现亏损和倒闭。金融危机间接波及物流企业,很多物流企业出现企业发展资金不足、流动资金困难、利息成本增大、企业利润下降等问题,给一些预付资金大、周转量大的物流企业带来影响。目前影响比较大的企业倒闭现象,主要反映在制造业企业、出口企业、零售企业,也波及物流企业。虽然导致这些企业倒闭的还有一些其他因素,但仍应引起人们的高度重视。 4.不良影响逐步扩散。出口业务下降,给相关的物流企业带来影响,预计在2009年第二季度,世界经济下滑对国内第三方物流企业的影响开始加大,行业兼并和重组的步伐将在第二、三季度加快。 而对于目前物流金融业务的主角银行而言,主要的影响则聚焦在业务风险的增加上,这将使银行产生更多的“惜贷”行为。在这种态势下,中小企业融资的成本将增高,甚至贷不到款,生存更加困难。 二、商业银行开展物流金融业务的主要模式 商业银行开展物流金融业务大致分为三种运行模式:仓单质押、保兑仓、物流保理。 1.仓单质押融资模式。仓单质押是以仓单为标的物而成立的一种质权。所谓仓单,是指保管人在收到仓储时向存货人签发的表示收到一定数量的仓储物的有价证券,仓单持有人随时可以凭仓单直接向仓储方提取仓储货物[2]。仓单质押业务的核心在于中小企业以在库存动产(包括原材料、产成品等)作为质押物向银行申请贷款,物流企业经银行审核授权后,以第三方的身份承担监管责任,受银行委托提供代理监管服务,对质押物进行库存监管。质押货物的存放点可以是仓单出具方的仓库,也可以是具有一定仓储能力和仓储管理经验、良好行业信誉的第三方或出质人自办仓库,但后者须由仓单出具方派人监管并承担监管责任。企业质物灵活多样,原材料、半成品、产成品均可以作为质押物。操作流程如图1所示。

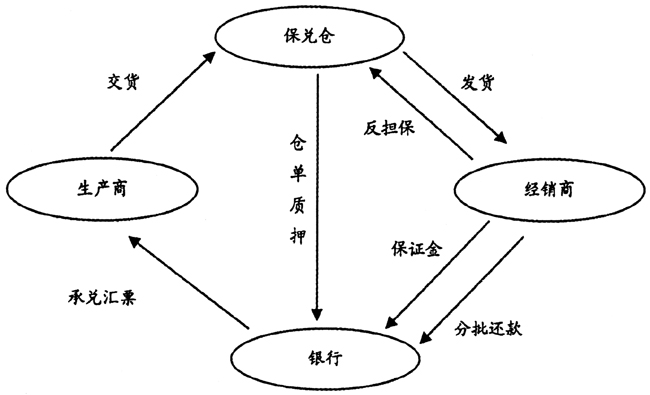

图1 仓单质押融资模式 此运行模式产生的基础是:生产经营企业流动性经营运作占比逐年增大,而银行习惯从事传统固定资产贷款业务,这是长期困扰企业融资的关键问题。物流仓单质押融资打破银行对动产抵押的歧视态度,使原材料、半产品、产成品等动产抵押物进入银行资产业务行列中。由于银行贷款收回是以特殊账户形式完成,从某种程度上说违约风险较低。关键问题是银行贷款金额与质押品内在价值之间能否做到合理贷款,合理收回,质押物品价值评估报告成为银行发放贷款的主要依据。一旦评估有失偏颇,同样会产生风险[3]。 2.保兑仓融资模式。保兑仓业务是仓单质押业务的一种延伸,保兑仓融资模式的操作流程是:生产商、经销商、第三方物流企业、银行四方签署“保兑仓”业务合作协议书,银行为确保金融资本金的安全,在生产商和经销商之间存在的买卖合同关系以及第三方物流企业向银行提供承兑担保的前提下,申请开立银行承兑汇票。经销商以货物对第三方物流供应商进行反担保,第三方物流供应商根据掌控货物的销售情况和库存情况按比例决定承保金额并反取监管费用。银行给制造商开出承兑汇票后,制造商向保兑仓交货,此时转为仓单质押。通过保兑仓缓解了交易双方的现金压力,提供了资金周转,真正实现了制造商、经销商、第三方物流和银行的多赢[4]。操作流程如图2所示。