云南省图书馆机构用户,欢迎您!

新所得税法的实施给物流行业带来了机遇,文章根据新所得税法的法律条文和实施细则,针对物流企业的行业特征,从影响应纳所得税额的五个因素:成本、费用、亏损弥补、适用税率和减免税入手,比较了新旧所得税法下物流企业不同的纳税标准与税负水平,分析了新所得税法对物流行业的政策引导,为物流企业尽快适应新法、借新法契机发展壮大提供一定的参考意见。

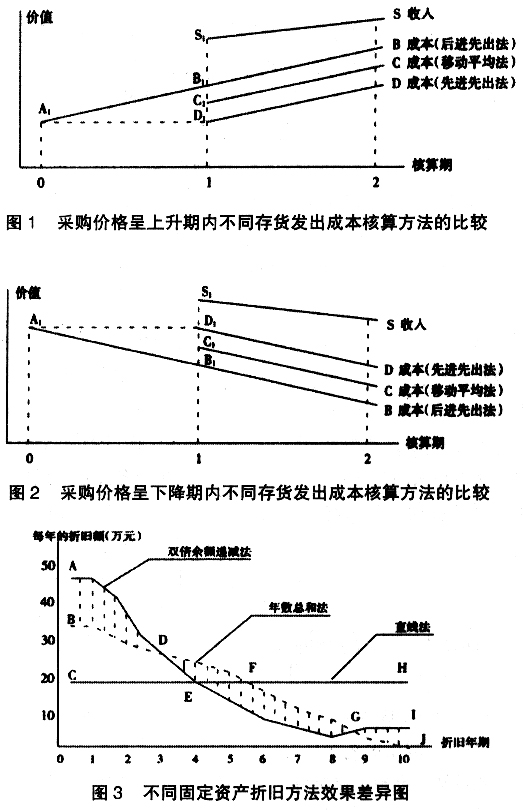

;使用移动平均法,利润为:四边形

;使用移动平均法,利润为:四边形 使用先进先出法,利润为:四边形

使用先进先出法,利润为:四边形 。在采购价格上升期内,后进先出法体现的利润最小,移动平均法次之,先进先出法体现利润最大。

。在采购价格上升期内,后进先出法体现的利润最小,移动平均法次之,先进先出法体现利润最大。  新税法取消了后出先出法,因此用其它方法计算的存货出货价值,相对后进先出法,其体现的利润要相对提前。 由图2可知,在采购价格下降期间,后进先出法体现的企业利润最大,移动平均法次之,先进先出法体现的利润最小。 新税法取消了存货计算方法中的后进先出法,在采购价格下降期间,用其它方法计算的存货出货成本,相对后进先出法,体现利润会相对滞后。 2.固定资产折旧。固定资产折旧摊销构成企业重要的成本项目,也是企业计算缴纳企业所得税税前扣除的重要项目之一。新税法对企业足额提取折旧的、租入的固定资产的改建支出、大修理支出准予扣除,同时规定由于技术进步等原因,确需加速折旧的,可以缩短固定资产的折旧年限或者采取加速折旧的方法。 固定资产折旧的一般计算方法是直线法,加速折旧的计算方法有:年数总和法和双倍余额递减法。 平均年限法的计算公式是: 年折旧额=固定资产原值×(1-净残值率)-预计使用年限。 双倍余额递减法的折旧额计算公式是: 年折旧率=2+折旧年限×100%; 年折旧额=(固定资产原值-预计净残值)×年折旧率。年数总和法: 年折旧率=(折旧年限-已使用年限)+[折旧年限×(折旧年限+1)÷2]×100%; 年折旧额=(固定资产原值-预计净残值)×年折旧率。 以某公司资产折旧为例,其中一项固定资产原值为200万元,预计残值为5%,使用年限为10年,分别采用直线法、年数总和法和双倍余额法来计算各期折旧额(见表1)。 由图3可知,使用加速折旧法,即双倍余额递减法与年数总和法,较一般折旧方法直线法,其成本支出会相对前移,利润体现会相对滞后。

新税法取消了后出先出法,因此用其它方法计算的存货出货价值,相对后进先出法,其体现的利润要相对提前。 由图2可知,在采购价格下降期间,后进先出法体现的企业利润最大,移动平均法次之,先进先出法体现的利润最小。 新税法取消了存货计算方法中的后进先出法,在采购价格下降期间,用其它方法计算的存货出货成本,相对后进先出法,体现利润会相对滞后。 2.固定资产折旧。固定资产折旧摊销构成企业重要的成本项目,也是企业计算缴纳企业所得税税前扣除的重要项目之一。新税法对企业足额提取折旧的、租入的固定资产的改建支出、大修理支出准予扣除,同时规定由于技术进步等原因,确需加速折旧的,可以缩短固定资产的折旧年限或者采取加速折旧的方法。 固定资产折旧的一般计算方法是直线法,加速折旧的计算方法有:年数总和法和双倍余额递减法。 平均年限法的计算公式是: 年折旧额=固定资产原值×(1-净残值率)-预计使用年限。 双倍余额递减法的折旧额计算公式是: 年折旧率=2+折旧年限×100%; 年折旧额=(固定资产原值-预计净残值)×年折旧率。年数总和法: 年折旧率=(折旧年限-已使用年限)+[折旧年限×(折旧年限+1)÷2]×100%; 年折旧额=(固定资产原值-预计净残值)×年折旧率。 以某公司资产折旧为例,其中一项固定资产原值为200万元,预计残值为5%,使用年限为10年,分别采用直线法、年数总和法和双倍余额法来计算各期折旧额(见表1)。 由图3可知,使用加速折旧法,即双倍余额递减法与年数总和法,较一般折旧方法直线法,其成本支出会相对前移,利润体现会相对滞后。  新税法规定,企业的固定资产由于技术进步等原因,确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法,具体包括:(1)由于技术进步,产品更新换代较快的固定资产;(2)常年处于强震动、高腐蚀状态的固定资产。而旧税法规定是不允许缩短折旧年限的。 (二)费用支出 1.工资支出。新税法改变了对内资企业实行的计税工资制扣除,而改为按企业和单位实际发放的工资据实扣除。按照旧税法,如果内资企业实发工资高于计税工资标准,那么对超过部分就存在重复征税问题——在企业所得税和个人所得税两个环节都有征税,而新税法的制定避免了重复征税的问题。

新税法规定,企业的固定资产由于技术进步等原因,确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法,具体包括:(1)由于技术进步,产品更新换代较快的固定资产;(2)常年处于强震动、高腐蚀状态的固定资产。而旧税法规定是不允许缩短折旧年限的。 (二)费用支出 1.工资支出。新税法改变了对内资企业实行的计税工资制扣除,而改为按企业和单位实际发放的工资据实扣除。按照旧税法,如果内资企业实发工资高于计税工资标准,那么对超过部分就存在重复征税问题——在企业所得税和个人所得税两个环节都有征税,而新税法的制定避免了重复征税的问题。