云南省图书馆机构用户,欢迎您!

香港经济一直在寻求转型的方向,随着内地贸易开放程度加深和香港产业结构变化,作为支柱产业的物流,其发展前景也备受关注。当前,影响香港物流发展的外部因素是周边地区迅速发展,货源竞争日趋激烈。从内部深层次原因看,导致香港物流业萎缩的症结是香港制造业外移,境内物流环节减少。应充分利用香港海港和空港的基础设施,利用自身高效率优势,提供高质量、多功能、差异化的港口服务,承接内地企业对高端港口物流的需求,为香港物流业的持续发展奠定基础。

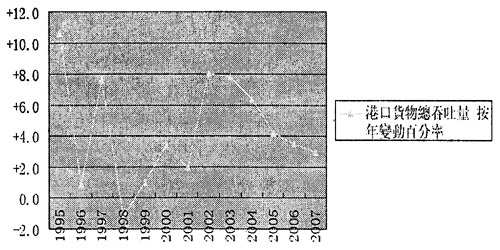

图1 香港海运货物吞吐量变动幅度百分比 数据来源:香港政府统计处 二、影响香港物流发展的外部因素 1.周边地区迅速发展,货源竞争日趋激烈。珠三角海港、空港随着内地开放程度加深日渐向国际化物流枢纽港的方向发展。特别是内地大力推动“区港联动”,把保税区和港口规划在一起打造成类似香港的自由港,使得珠三角港口对香港自由港的依附效应开始降低,两者扮演的角色开始趋同,并逐渐演变成货源竞争。例如,深圳港2004年跻身世界五大港口,2006年排名上升到第四;广州港近5年货柜吞吐量增幅都保持在17%以上。香港葵青港区货柜吞吐量虽然保持稳定,但总体增幅度大不如前,只有3%左右。

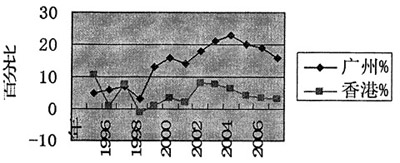

图1 香港海运货物吞吐量变动幅度百分比 数据来源:香港政府统计处 二、影响香港物流发展的外部因素 1.周边地区迅速发展,货源竞争日趋激烈。珠三角海港、空港随着内地开放程度加深日渐向国际化物流枢纽港的方向发展。特别是内地大力推动“区港联动”,把保税区和港口规划在一起打造成类似香港的自由港,使得珠三角港口对香港自由港的依附效应开始降低,两者扮演的角色开始趋同,并逐渐演变成货源竞争。例如,深圳港2004年跻身世界五大港口,2006年排名上升到第四;广州港近5年货柜吞吐量增幅都保持在17%以上。香港葵青港区货柜吞吐量虽然保持稳定,但总体增幅度大不如前,只有3%左右。  图2 香港、广州海运货物吞吐量增幅对比 数据来源:香港政府统计处,广州港务 2.珠三角生产成本上升,大珠三角物流区位酝酿改变。从2005年珠三角先后经历了民工荒、土地价格飙升、原材料价格上涨、能源价格上涨等一系列不利于制造业的风波,珠三角制造产业加速向泛珠三角和东南亚转移。很多企业已经(或在酝酿)把制造工序环节转移到中国内陆、西部或泛珠三角其他城市,以及东南亚越南、缅甸等地区,制造中心转移,使得原本粤港“前店后厂”的关系和物流区位选择模式也相应改变,香港部分货源将转向东南亚港口,如新加坡。香港的物流区位优势将进一步减弱。 3.中国服务业逐渐对外开放,珠三角承接国际服务业大转移,香港物流优势被削弱。随着国际服务业大转移,国际物流巨头开始进驻中国市场,外国企业、资本逐渐流入港口货运及其他物流环节。服务业向中国、印度转移就像20年前制造业的转移一样,形成第二次世界产业大转移。据国外权威机构预测,2007年全球物流外包为3063亿美元;离岸外包业务是500亿美元;到2015年,美国将有330万白领工作岗位以及1360亿美元的工资转移到海外,如俄罗斯、印度、中国和菲律宾等国。因此,原本珠三角制造业严重依赖香港物流服务的状况也会改变,外资竞争者进入,必定会削弱港资物流企业在内地的地位。随着内地服务业市场成熟,香港物流服务的竞争将会更加激烈。 三、影响香港物流发展的内部因素 1.香港制造业外移,境内物流环节减少。香港境内制造业大举内迁,产业基础越来越窄,使得香港出现了所谓的产业“空洞化”现象。香港把劳动密集型工序迁往内地后,高附加值环节,如包装、产品设计、市场推广以及贸易服务活动则被留在香港,由于制造业“根基”不稳,物流环节减少,非港区物流量萎缩,对香港本土物流业带来负面影响。 2.香港制造业外移后,物流深加工环节没有得到相应发展。香港制造业规模小、科技力量薄弱以及当时港英政府积极不干预政策等种种原因,香港制造业在外迁的同时未能升级转型。一方面,资金大部分流向于第三产业,物流息息相关的产业,如流通加工,包装生产等深加工环节产业并没有随着服务业的发展而升级,也无法为香港物流业带来新的增长点。另一方面,内地与加工贸易有关的上游、中游产业的建立和完善,使加工产品从零部件到制成品生产的大部分中间工序在内地得以完成,两地加工贸易增长动力减弱。香港失去了发展深加工物流的先发之势。

图2 香港、广州海运货物吞吐量增幅对比 数据来源:香港政府统计处,广州港务 2.珠三角生产成本上升,大珠三角物流区位酝酿改变。从2005年珠三角先后经历了民工荒、土地价格飙升、原材料价格上涨、能源价格上涨等一系列不利于制造业的风波,珠三角制造产业加速向泛珠三角和东南亚转移。很多企业已经(或在酝酿)把制造工序环节转移到中国内陆、西部或泛珠三角其他城市,以及东南亚越南、缅甸等地区,制造中心转移,使得原本粤港“前店后厂”的关系和物流区位选择模式也相应改变,香港部分货源将转向东南亚港口,如新加坡。香港的物流区位优势将进一步减弱。 3.中国服务业逐渐对外开放,珠三角承接国际服务业大转移,香港物流优势被削弱。随着国际服务业大转移,国际物流巨头开始进驻中国市场,外国企业、资本逐渐流入港口货运及其他物流环节。服务业向中国、印度转移就像20年前制造业的转移一样,形成第二次世界产业大转移。据国外权威机构预测,2007年全球物流外包为3063亿美元;离岸外包业务是500亿美元;到2015年,美国将有330万白领工作岗位以及1360亿美元的工资转移到海外,如俄罗斯、印度、中国和菲律宾等国。因此,原本珠三角制造业严重依赖香港物流服务的状况也会改变,外资竞争者进入,必定会削弱港资物流企业在内地的地位。随着内地服务业市场成熟,香港物流服务的竞争将会更加激烈。 三、影响香港物流发展的内部因素 1.香港制造业外移,境内物流环节减少。香港境内制造业大举内迁,产业基础越来越窄,使得香港出现了所谓的产业“空洞化”现象。香港把劳动密集型工序迁往内地后,高附加值环节,如包装、产品设计、市场推广以及贸易服务活动则被留在香港,由于制造业“根基”不稳,物流环节减少,非港区物流量萎缩,对香港本土物流业带来负面影响。 2.香港制造业外移后,物流深加工环节没有得到相应发展。香港制造业规模小、科技力量薄弱以及当时港英政府积极不干预政策等种种原因,香港制造业在外迁的同时未能升级转型。一方面,资金大部分流向于第三产业,物流息息相关的产业,如流通加工,包装生产等深加工环节产业并没有随着服务业的发展而升级,也无法为香港物流业带来新的增长点。另一方面,内地与加工贸易有关的上游、中游产业的建立和完善,使加工产品从零部件到制成品生产的大部分中间工序在内地得以完成,两地加工贸易增长动力减弱。香港失去了发展深加工物流的先发之势。