云南省图书馆机构用户,欢迎您!

通过建立企业逆向物流决策模型,分别探讨了在有无生产者责任制安排下企业的最优逆向物流策略,并对比了两种条件下企业回收决策的差异性。结合模型分析结果及国外逆向物流实践经验,提出了企业、行业、政府等从多角度促进逆向物流发展的途径与方法。

为与逆向物流管理水平及产品可循环性设计相关的单位回收及处理成本参数;r为当回收再利用率为r时,进行回收再利用的单位变动成本;

为与逆向物流管理水平及产品可循环性设计相关的单位回收及处理成本参数;r为当回收再利用率为r时,进行回收再利用的单位变动成本; 为单位废弃物处理成本。假定企业的原始生产能力Q不受逆向物流决策的影响。企业通过逆向物流所获得的可再利用资源量为rQ;企业未回收利用部分的处理成本是(1-r)Q;且>,>b。 1.2 无生产者责任制安排下的企业回收决策模型 在无生产者责任制安排下,企业无需承担未回收产品所引起的废弃物处理成本,此时,企业将以最大化自身利润为目标,根据相关成本决定最优的回收再利用率。企业开展逆向物流的目标函数可表示为

为单位废弃物处理成本。假定企业的原始生产能力Q不受逆向物流决策的影响。企业通过逆向物流所获得的可再利用资源量为rQ;企业未回收利用部分的处理成本是(1-r)Q;且>,>b。 1.2 无生产者责任制安排下的企业回收决策模型 在无生产者责任制安排下,企业无需承担未回收产品所引起的废弃物处理成本,此时,企业将以最大化自身利润为目标,根据相关成本决定最优的回收再利用率。企业开展逆向物流的目标函数可表示为

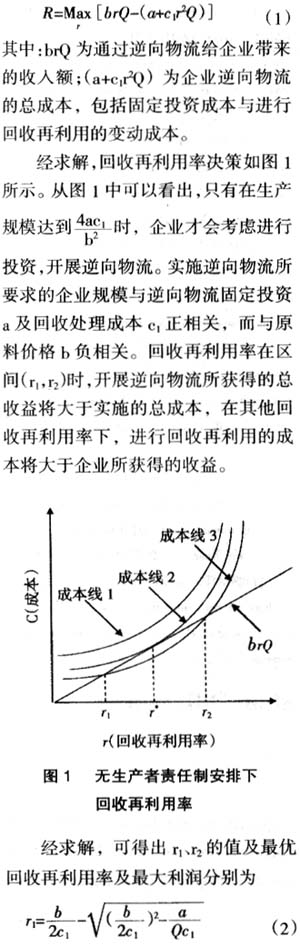

因此,在无生产者责任安排下,生产规模小的企业进行逆向物流投资的可能性较低,且能够开展逆向物流的企业数目与废弃产品回收处理成本占原材料价值比例呈正相关。逆向物流所需固定投资的增加会使得具有正收益的回收再利用率范围缩小,而随着原材料价格的上升及回收再利用成本的下降,产品回收再利用率上升,通过逆向物流所获得的利润会增加。 2 生产者责任制安排下的企业逆向物流决策及比较 在生产者责任制下,政府要求生产企业承担由本企业未回收再利用产品所引起的社会废弃物处理成本。从国外目前生产者责任制来看,主要有集体回收与单独回收两种安排[11],两种回收模式的主要差别在于制造商对于回收产品的处理决策控制,本文主要研究在单独回收情况下企业的逆向物流决策过程。此时,企业实施逆向物流进行回收再利用能够从以下2个方面获益:一是从中得到再次投入使用的原材料,节省原材料成本;二是减少废弃物处理成本。在生产者责任制下,企业开展逆向物流的目标函数可以表示为

因此,在无生产者责任安排下,生产规模小的企业进行逆向物流投资的可能性较低,且能够开展逆向物流的企业数目与废弃产品回收处理成本占原材料价值比例呈正相关。逆向物流所需固定投资的增加会使得具有正收益的回收再利用率范围缩小,而随着原材料价格的上升及回收再利用成本的下降,产品回收再利用率上升,通过逆向物流所获得的利润会增加。 2 生产者责任制安排下的企业逆向物流决策及比较 在生产者责任制下,政府要求生产企业承担由本企业未回收再利用产品所引起的社会废弃物处理成本。从国外目前生产者责任制来看,主要有集体回收与单独回收两种安排[11],两种回收模式的主要差别在于制造商对于回收产品的处理决策控制,本文主要研究在单独回收情况下企业的逆向物流决策过程。此时,企业实施逆向物流进行回收再利用能够从以下2个方面获益:一是从中得到再次投入使用的原材料,节省原材料成本;二是减少废弃物处理成本。在生产者责任制下,企业开展逆向物流的目标函数可以表示为

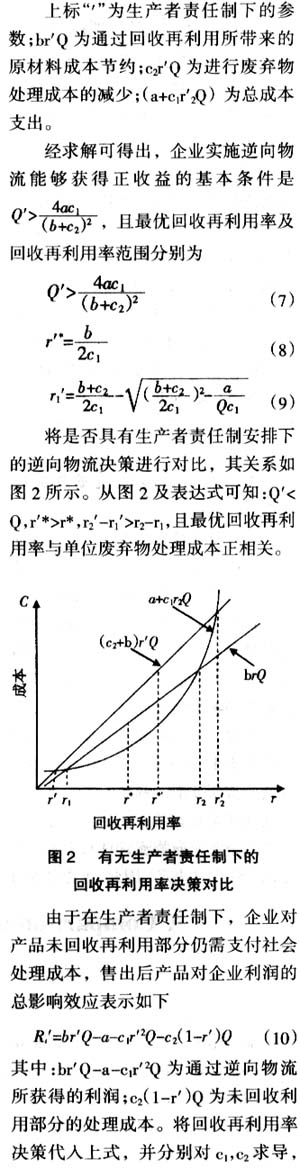

因此,在生产者责任制下,进行逆向物流投资的企业会增加,废旧产品的回收再利用率会上升,产品回收再利用率会随单位废弃物处理成本的上升而上升。同时,尽管高废弃物处理成本会促使企业提高产品回收再利用率,但会降低企业利润,从而导致许多企业放弃在此领域的生产,通过产品设计等方面的改进,降低回收再利用成本可提高逆向物流的利润水平。

因此,在生产者责任制下,进行逆向物流投资的企业会增加,废旧产品的回收再利用率会上升,产品回收再利用率会随单位废弃物处理成本的上升而上升。同时,尽管高废弃物处理成本会促使企业提高产品回收再利用率,但会降低企业利润,从而导致许多企业放弃在此领域的生产,通过产品设计等方面的改进,降低回收再利用成本可提高逆向物流的利润水平。