云南省图书馆机构用户,欢迎您!

以往行业税收负担分析相关研究往往利用传统方法计算某个行业的税收负担水平及社会宏观税收负担水平,进行比较之后得出该行业税收负担水平高低的结论。但由于传统方法在对物流业税收负担水平进行评价时没有考虑行业资本构成——固定资产折旧及行业利润率等因素,需要对物流业利润率进行更为深入的分析,应通过计算物流业利润率与社会平均利润率的差异,即利用物流业税收负担水平评价新方法——差额利润调节法,对传统行业税收负担评价方法进行修正。文章根据物流业样本企业纳税数据及物流相关行业(交通运输仓储业)统计数据,对物流业税收负担水平进行了合理、客观的评价与分析。研究发现,如果把行业利润率因素考虑进来,我国物流业税收负担水平与自身利润率水平相比非常高,赢利能力比较差。为促进物流业发展,国家应对该产业实施进一步的税收优惠政策,否则我国物流业仅仅依靠自身努力很难发展壮大。

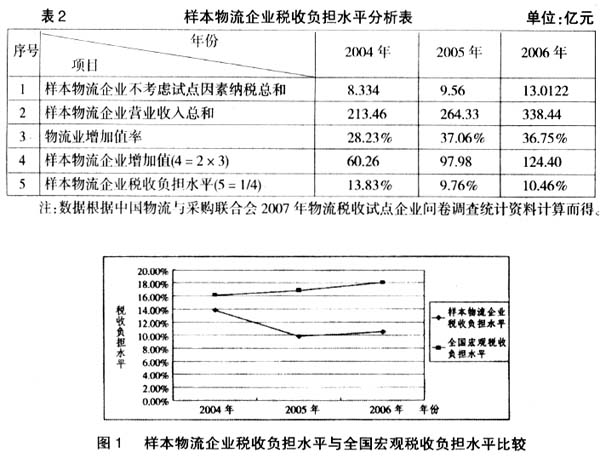

从表1可以看到,我国2004~2006年宏观税收负担水平分别为16.9%、16.79%和17.97%,呈逐年上升趋势。 2.利用传统方法对物流业税收负担水平进行分析。2007年,中国物流与采购联合会及国家发展和改革委员会经济运行局对物流税收试点企业进行了问卷调查,调查样本企业的营业收入、营业税和纳税总额,共收到有效调查问卷30份。本文以这30家物流企业为样本,利用传统税收负担评价方法对样本企业的税收负担水平进行分析。传统税收负担水平分析公式为: 行业税收负担水平=该行业税收支出/该行业增加值 (1)对样本数据进行加工处理。为使分析结果合理,在分析过程中对数据进行如下加工处理: 一是对物流企业增加值进行测算。由于调查资料中没有企业增加值的数据,本文借助物流业增加值率计算样本物流企业增加值。样本物流企业增加值计算公式如下: 样本物流企业增加值=样本物流企业营业收入×物流业增加值率 其中,物流业增加值率反映了整个物流业增加值的平均比率水平,它是物流业总增加值占物流业总营业收入的比例。根据中国物流与采购联合会公布的2004~2006年物流业增加值及营业收入,计算2004~2006年物流业增加值率,分别为28.23%、37.06%和36.75%。 二是对样本企业纳税总额进行计算与调整。30家样本企业为物流试点企业。由于物流试点工作尚处于初级阶段,试点企业仅占物流企业的很小一部分。因此,为了更为客观地反映物流业整体税收负担情况,本文对物流试点企业所享受的试点税收优惠进行了剔除。 (2)用传统方法对样本物流企业税收负担进行计算和评价。利用传统方法对30家样本物流企业税收负担进行计算,具体如表2所示。 根据表1和表2的计算结果,样本物流企业税收负担水平与全国宏观税收负担水平的比较如图1所示。 从图1可以清楚地看到,样本物流企业2004~2006年的税收负担水平均低于全国宏观税收负担水平。

从表1可以看到,我国2004~2006年宏观税收负担水平分别为16.9%、16.79%和17.97%,呈逐年上升趋势。 2.利用传统方法对物流业税收负担水平进行分析。2007年,中国物流与采购联合会及国家发展和改革委员会经济运行局对物流税收试点企业进行了问卷调查,调查样本企业的营业收入、营业税和纳税总额,共收到有效调查问卷30份。本文以这30家物流企业为样本,利用传统税收负担评价方法对样本企业的税收负担水平进行分析。传统税收负担水平分析公式为: 行业税收负担水平=该行业税收支出/该行业增加值 (1)对样本数据进行加工处理。为使分析结果合理,在分析过程中对数据进行如下加工处理: 一是对物流企业增加值进行测算。由于调查资料中没有企业增加值的数据,本文借助物流业增加值率计算样本物流企业增加值。样本物流企业增加值计算公式如下: 样本物流企业增加值=样本物流企业营业收入×物流业增加值率 其中,物流业增加值率反映了整个物流业增加值的平均比率水平,它是物流业总增加值占物流业总营业收入的比例。根据中国物流与采购联合会公布的2004~2006年物流业增加值及营业收入,计算2004~2006年物流业增加值率,分别为28.23%、37.06%和36.75%。 二是对样本企业纳税总额进行计算与调整。30家样本企业为物流试点企业。由于物流试点工作尚处于初级阶段,试点企业仅占物流企业的很小一部分。因此,为了更为客观地反映物流业整体税收负担情况,本文对物流试点企业所享受的试点税收优惠进行了剔除。 (2)用传统方法对样本物流企业税收负担进行计算和评价。利用传统方法对30家样本物流企业税收负担进行计算,具体如表2所示。 根据表1和表2的计算结果,样本物流企业税收负担水平与全国宏观税收负担水平的比较如图1所示。 从图1可以清楚地看到,样本物流企业2004~2006年的税收负担水平均低于全国宏观税收负担水平。  3.传统评价方法存在的问题。利用传统方法对物流业税收负担水平与全国宏观税收负担水平进行评价,得到的结论是物流业的税收负担基本处于全社会中等水平,略低于全国宏观税收负担水平。本文认为,利用传统方法对物流业税收负担水平进行评价的时候,没有考虑如下两个因素: (1)行业资本构成——固定资产折旧的因素。传统方法用行业税收支出占行业增加值的比例进行分析。增加值是企业全部生产活动的总成果扣除生产过程中消耗或转移的物质产品和劳务价值后的余额,是企业生产过程中新增加的价值。增加值可通过以下公式进行测算: 增加值=劳动者报酬+固定资产折旧+生产税净额+营业盈余Z 也就是说,增加值包括生产过程中发生的固定资产折旧。然而折旧并不能增加企业的赢利。在利润额相同的情况下,某行业固定资产投资比例越高,固定资产折旧越多,增加值就越大,用传统方法计算的税收负担水平就越低。物流业资本有机构成较高,固定资产投资比例很高,工业增加值较高,利润较低。 (2)行业利润率因素。传统税收负担水平评价方法没有考虑行业利润率因素。由于各行业的投入水平及投入结构不同,其取得相同利润所投入的生产要素存在差异,因而不能简单利用传统方法对某行业税收负担轻重进行评价。 基于以上两点,本文将对物流业利润率加以进一步分析,通过计算物流业利润率与社会平均利润率的差异,对传统行业税收负担水平评价方法进行修正。 二、物流业利润率的评价 由于收集不到物流企业相关研究所需的基础数据,本文用物流相关行业——交通运输仓储业相关数据进行替代,以全国国有企业及全国国有企业按基本行业分类的交通运输仓储业作为样本。

3.传统评价方法存在的问题。利用传统方法对物流业税收负担水平与全国宏观税收负担水平进行评价,得到的结论是物流业的税收负担基本处于全社会中等水平,略低于全国宏观税收负担水平。本文认为,利用传统方法对物流业税收负担水平进行评价的时候,没有考虑如下两个因素: (1)行业资本构成——固定资产折旧的因素。传统方法用行业税收支出占行业增加值的比例进行分析。增加值是企业全部生产活动的总成果扣除生产过程中消耗或转移的物质产品和劳务价值后的余额,是企业生产过程中新增加的价值。增加值可通过以下公式进行测算: 增加值=劳动者报酬+固定资产折旧+生产税净额+营业盈余Z 也就是说,增加值包括生产过程中发生的固定资产折旧。然而折旧并不能增加企业的赢利。在利润额相同的情况下,某行业固定资产投资比例越高,固定资产折旧越多,增加值就越大,用传统方法计算的税收负担水平就越低。物流业资本有机构成较高,固定资产投资比例很高,工业增加值较高,利润较低。 (2)行业利润率因素。传统税收负担水平评价方法没有考虑行业利润率因素。由于各行业的投入水平及投入结构不同,其取得相同利润所投入的生产要素存在差异,因而不能简单利用传统方法对某行业税收负担轻重进行评价。 基于以上两点,本文将对物流业利润率加以进一步分析,通过计算物流业利润率与社会平均利润率的差异,对传统行业税收负担水平评价方法进行修正。 二、物流业利润率的评价 由于收集不到物流企业相关研究所需的基础数据,本文用物流相关行业——交通运输仓储业相关数据进行替代,以全国国有企业及全国国有企业按基本行业分类的交通运输仓储业作为样本。