云南省图书馆机构用户,欢迎您!

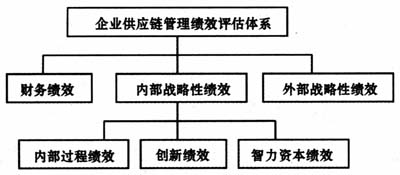

针对现今供应链管理绩效评估的三大缺陷,提出了一种新的企业供应链管理绩效评估体系。新体系包含了企业财务指标、内部战略性指标和外部战略性指标。最后,简要论述了对此新体系的多层次模糊综合评价模型。

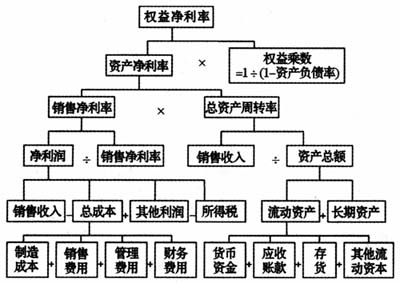

图1 企业供应链管理绩效评估新体系 3 评估指标的选取和分析 3.1 财务指标 传统的财务绩效指标有:销售利润率、投资回报率、产品成本降低率、存货周转率、应收账款周转率、总产值增长率、利润增长率等。对企业经济效益的评价应从收益性、安全性、流动性、成长性4个方面全面衡量。杜邦财务分析法从企业的长远目标和发展战略出发,选取了关键性的财务评价指标:权益净利率,通过层层剖析,揭示了各评价指标间的内在联系,反映出了当企业目标发生异动时影响企业目标的因素并能加以相应的修正[3]。

图1 企业供应链管理绩效评估新体系 3 评估指标的选取和分析 3.1 财务指标 传统的财务绩效指标有:销售利润率、投资回报率、产品成本降低率、存货周转率、应收账款周转率、总产值增长率、利润增长率等。对企业经济效益的评价应从收益性、安全性、流动性、成长性4个方面全面衡量。杜邦财务分析法从企业的长远目标和发展战略出发,选取了关键性的财务评价指标:权益净利率,通过层层剖析,揭示了各评价指标间的内在联系,反映出了当企业目标发生异动时影响企业目标的因素并能加以相应的修正[3]。  图2 杜邦财务分析模型 权益净利率是杜邦财务分析模型中的核心。它本身反映了企业的盈利能力,同时它又是一系列财务指标互相影响的成果,所以权益净利率能综合地反映企业的财务能力。在供应链绩效评估中运用杜邦财务分析法,可以较全面地反映企业供应链管理的财务绩效。同时在企业实际经营偏离战略目标时,通过由上至下分析杜邦模型中的各个指标,可以定位出指标变动的原因和其变动趋势,为企业今后的运营和决策提供帮助。 3.2 内部战略性指标 财务绩效只是反映企业绩效很重要的一方面。其他一些非财务指标,如企业的客户满意度、创新能力、员工素质等,能反映出企业的发展潜力,有利于更全面地了解企业自身的供应链管理状况。内部战略性指标包括内部过程指标、创新指标和智力资本指标。 3.2.1 内部过程指标 传统的绩效评估只注重对结果的评估,而在企业的运营过程中,动态过程的绩效评估也是不可或缺的。在结果出来之前的过程评估,反映企业的运营状况,给管理者提供动态的绩效评估,在绩效发生异动之前能跟踪变动根源,提升企业的预测能力。内部过程指标即企业内部经营过程的相关指标。过程评估指标由过程时间指标、过程质量指标和过程成本指标组成[4],包括产品出产(或服务)循环期、资产闲置时间、产品合格率、劳动生产率、成本水平等。 3.2.2 创新指标 在市场由“卖方市场”向“买方市场”转变过程中,企业应更多地关注自身的研发创新能力,创造更多的盈利空间,抓住更多的市场份额。创新指标是企业发展潜力的一个重要指标。新产品(服务)收入比率能在一定程度上反映企业的创新能力。新产品(服务)收入比率是指企业在一定时期内提供新产品或服务所获得的收入占总收入的百分比。它反映出企业的研发创新能力和对企业绩效的贡献度。

图2 杜邦财务分析模型 权益净利率是杜邦财务分析模型中的核心。它本身反映了企业的盈利能力,同时它又是一系列财务指标互相影响的成果,所以权益净利率能综合地反映企业的财务能力。在供应链绩效评估中运用杜邦财务分析法,可以较全面地反映企业供应链管理的财务绩效。同时在企业实际经营偏离战略目标时,通过由上至下分析杜邦模型中的各个指标,可以定位出指标变动的原因和其变动趋势,为企业今后的运营和决策提供帮助。 3.2 内部战略性指标 财务绩效只是反映企业绩效很重要的一方面。其他一些非财务指标,如企业的客户满意度、创新能力、员工素质等,能反映出企业的发展潜力,有利于更全面地了解企业自身的供应链管理状况。内部战略性指标包括内部过程指标、创新指标和智力资本指标。 3.2.1 内部过程指标 传统的绩效评估只注重对结果的评估,而在企业的运营过程中,动态过程的绩效评估也是不可或缺的。在结果出来之前的过程评估,反映企业的运营状况,给管理者提供动态的绩效评估,在绩效发生异动之前能跟踪变动根源,提升企业的预测能力。内部过程指标即企业内部经营过程的相关指标。过程评估指标由过程时间指标、过程质量指标和过程成本指标组成[4],包括产品出产(或服务)循环期、资产闲置时间、产品合格率、劳动生产率、成本水平等。 3.2.2 创新指标 在市场由“卖方市场”向“买方市场”转变过程中,企业应更多地关注自身的研发创新能力,创造更多的盈利空间,抓住更多的市场份额。创新指标是企业发展潜力的一个重要指标。新产品(服务)收入比率能在一定程度上反映企业的创新能力。新产品(服务)收入比率是指企业在一定时期内提供新产品或服务所获得的收入占总收入的百分比。它反映出企业的研发创新能力和对企业绩效的贡献度。