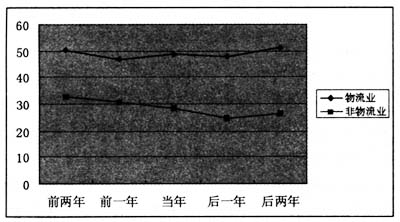

一、引言 世纪之交,中国物流业发生了大量的并购案例。并购对物流业绩效的影响正是本文讨论的中心问题。本文认为企业并购优化了资源配置,促进了技术进步,有利于提升经营绩效。但同时,受国家产业政策的影响,物流业的并购并不是完全以资本为纽带、以市场为导向启动和完成的,而是一种特殊形式的资本划归,市场的基础性配置资源作用并未得到充分体现,更多的还是体现为政府意志。因此,这种并购对物流业经营绩效的影响究竟是否显著还需要实证检验。 二、实证研究 1.提出假设 为了便于实证研究,本文将实证样本事件发生的时间限定于2003到2005年。一方面由于这段时间我国物流业并购正处于行政化向市场化过渡时期,企业并购规模逐步扩大,市场主体意识增强;另一方面,政府主导下的并购行为还较为显著。由此,我们提出假设1:物流业并购事件对企业的经营绩效有一定积极影响,但这种影响不显著。 此外,由于物流业的并购动因更侧重于消除行业壁垒,获取战略机会,优化网络布局,重塑商业模式及增强行业控制力等方面,而且受国内外宏观经济形势的影响,我国的物流业并购还受到政府干预、资金短缺等制度影响。因此,我们又提出假设2:相比于传统企业,并购事件对我国物流业经营绩效的影响更为平稳。 2.研究方法 综合各种研究方法的优缺点,本文采取财务绩效评价法,并选取主营业务利润率、净资产收益率(ROE)和每股收益(EPS)这三个指标作为衡量标准。 (1)均值差异性检验。通过对样本企业并购事件发生前后的经营指标进行均值差异性分析,检验并购事件对样本企业经营绩效的影响是否显著。 (2)趋势分析。通过对样本企业并购事件发生前后的经营指标进行趋势分析,衡量并购事件对企业经营绩效的总体影响,以及相对于非物流业,并购对物流业的影响是否显著。 3.样本设定 本文对物流业的界定主要依据《中国现代物流大全》的分类标准,即包括铁路、公路、水运、空运、机场、港口以及第三方物流行业,在此基础上对样本集进行筛选,选取符合以下条件的样本:①考虑到研究时间跨度的约束,我们选择并购事件发生时间为2003年到2005年之间的样本;②由于我国资本市场仍处于不断完善之中,物流业上市公司中发生的并购案例并不多。为了便于研究,我们将模糊处理关联交易与非关联交易,并将并购方与被并购方等同;③剔除在此期间内并购事件过于频繁的样本,如连续两年都有并购事件发生的样本;④剔除研究时间段内指标数值奇异的样本。 依上述4个条件及相关概念界定,从wind数据库中提取符合要求的样本20份,同时为了进行比较研究,我们根据物流业样本所在年份相应的随机提取20份在此期间也发生并购事件的非物流业样本。 4.实证结论及解释 (1)K均值差异性检验。考虑到并购事件影响的时滞性,我们就主营业务利润率、每股收益以及净资产收益率三项指标在并购事件发生前一年与发生后第二年的数值进行差异性分析(如表1),可以得到: ①主营业务利润率、每股收益以及净资产收益率三项绩效指标都表现为并购后第二年数值大于并购前的第一年。其中主营业务利润率的均值差达到4.29074,净资产收益率的均值差也达到1.97043,差值最小的每股收益指标也有0.11783。这些数据说明:并购对样本企业经营绩效的提高有一定的积极影响。 我们认为,在所研究时间段内,物流业以横向并购为主,主要是利用规模经济,降低营运成本,因而对主营业务利润的提升效果较为明显。同时,这一时期的物流业并购大多发生在规模较大的央企之间,并购后一般涉及大量的人员、设备、资金及网络的整合,难度较大,耗时较长,因而在短期内对净资产收益率及每股收益的提升效果相对较小。

②在均值差异显著性检验上,若以p(Sig.(2-tialed))=0.05为检验水平,则没有一项检验结果是显著的。这说明并购事件在一定程度上提高了企业的经营绩效,但是这种提升并不是很明显。因为在研究时间段内,物流样本企业的并购仍由政府主导,无论是市场的基础性资源配置作用还是利益主体的经济理性仍比较薄弱。因此,表现在并购前后,企业的组织架构、经营战略、盈利模式仍具有较强的延续性,正是这种对企业经营水平稳定性的追求使得并购前后均值差异在统计上并不显著。这一结论证明了前述假设1。 (2)趋势分析。我们以并购事件发生年份为中心,取前后两年,即五年的时间跨度。在所选时间段内,以主营业务利润率、每股收益及净资产收益率的样本均值为纵坐标,时间为横坐标,制作出物流业与非物流业样本的指标均值走势图(如下图1,图2,图3)。可以得到: