云南省图书馆机构用户,欢迎您!

图1 产品A工艺流程简图 (二)将工艺流程转化为作业流程。即确定作业中心的过程。作业中心的划分要注意耗用资源贵重、产品之间使用程度差异大的作业,在满足成本计算准确性的同时合理缩减作业中心的数量。产品工艺流程图由一系列的小作业组成,需要对其合并简化,简化时要考虑成本效益原则,既要保证成本计算的准确性,又要充分考虑较低的实施成本。(见图2)

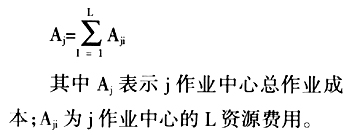

图1 产品A工艺流程简图 (二)将工艺流程转化为作业流程。即确定作业中心的过程。作业中心的划分要注意耗用资源贵重、产品之间使用程度差异大的作业,在满足成本计算准确性的同时合理缩减作业中心的数量。产品工艺流程图由一系列的小作业组成,需要对其合并简化,简化时要考虑成本效益原则,既要保证成本计算的准确性,又要充分考虑较低的实施成本。(见图2)  图2 产品A作业流程图 (三)归集资源到作业中心。资源归集过程中要注重价值高的资源以及耗费差异性大的资源。大部分资源通常可以从企业的总分类账中得到,但总分类账并无执行各项作业所消耗资源的成本,因此必须将获得的资源成本分配到作业上去。发酵车间包含的资源主要有:基本作业费用、辅助费用中的水、电、风、冻、汽、废、修,协调、计量、公共费用等。资源归集模型如下:

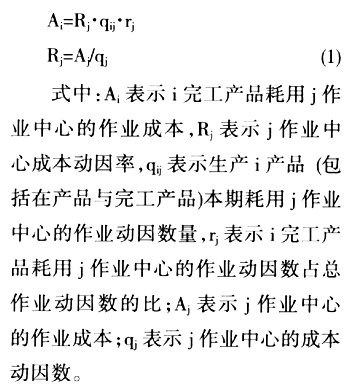

图2 产品A作业流程图 (三)归集资源到作业中心。资源归集过程中要注重价值高的资源以及耗费差异性大的资源。大部分资源通常可以从企业的总分类账中得到,但总分类账并无执行各项作业所消耗资源的成本,因此必须将获得的资源成本分配到作业上去。发酵车间包含的资源主要有:基本作业费用、辅助费用中的水、电、风、冻、汽、废、修,协调、计量、公共费用等。资源归集模型如下:  (四)确定成本动因。相关性是作业动因最重要的选择标准,目前作业动因的选取方法主要有回归法和分析判断法。通过理论分析,发现发酵作业中心资源消耗与投料罐数、发酵时间相关性最高,因此选择投料罐数为作业动因;提取、精制作业中心资源消耗与生产占用时间最相关,选择占用时间作为作业动因。 (五)构建作业成本计算模型。产品经过j作业中心,说明j作业中心的资源为生产此产品作出贡献,产品就要分担此作业中心的作业成本。制药企业属于连续制造企业,期末存在在产品,在产品需要分担一部分作业成本,因此在计算产成品作业成本时不需要考虑此部分作业成本,只需要计算完工产品所耗用的作业成本。用公式表示如下:

(四)确定成本动因。相关性是作业动因最重要的选择标准,目前作业动因的选取方法主要有回归法和分析判断法。通过理论分析,发现发酵作业中心资源消耗与投料罐数、发酵时间相关性最高,因此选择投料罐数为作业动因;提取、精制作业中心资源消耗与生产占用时间最相关,选择占用时间作为作业动因。 (五)构建作业成本计算模型。产品经过j作业中心,说明j作业中心的资源为生产此产品作出贡献,产品就要分担此作业中心的作业成本。制药企业属于连续制造企业,期末存在在产品,在产品需要分担一部分作业成本,因此在计算产成品作业成本时不需要考虑此部分作业成本,只需要计算完工产品所耗用的作业成本。用公式表示如下:  (六)计算产品作业成本。制药企业每个产品都要经过多个作业中心,因此产品耗用的总作业成本应包括其经过的每一个作业中心所分担的作业成本。根据作业成本计算模型(1),将i产品耗用每个作业中心的作业成本相加即可得到Ci产品的总作业成本,有式:

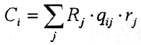

(六)计算产品作业成本。制药企业每个产品都要经过多个作业中心,因此产品耗用的总作业成本应包括其经过的每一个作业中心所分担的作业成本。根据作业成本计算模型(1),将i产品耗用每个作业中心的作业成本相加即可得到Ci产品的总作业成本,有式:  (2) 三、结论 本文基于传统成本计算系统信息失真,无法为管理者提供有效的管理控制信息的问题,科学地制定了HZ制药公司ABC开发程序,将工艺流程图转化为工序流程,确定成本动因、构建作业成本计算模型、计算产品真实成本,最终开发了ABC应用软件。

(2) 三、结论 本文基于传统成本计算系统信息失真,无法为管理者提供有效的管理控制信息的问题,科学地制定了HZ制药公司ABC开发程序,将工艺流程图转化为工序流程,确定成本动因、构建作业成本计算模型、计算产品真实成本,最终开发了ABC应用软件。