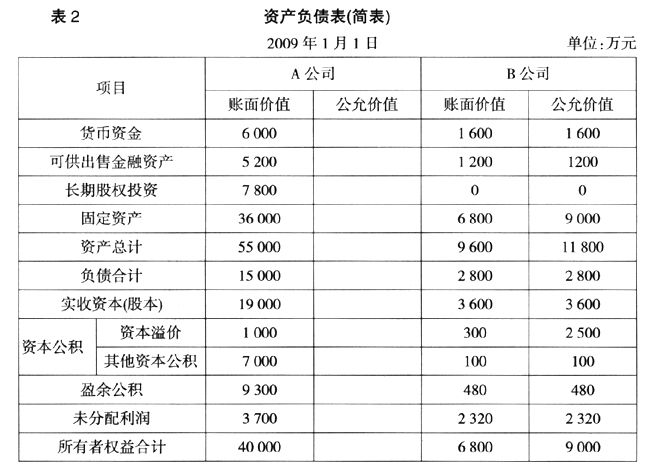

三、情形③ 情形③为持股比例由30%增至60%的情况,该情形下长期股权投资由权益法改为成本法核算。 (一)处理原则 情形③既属于《长期股权投资》准则中的长期股权投资核算方法的转换(《08讲解》P46),同时也属于该准则中“通过多次交换交易,分步取得股权最终形成企业合并”(《08讲解》P34),还属于《企业合并》准则中的“通过多次交易分步实现的企业合并”(《08讲解》P327),本文综合上述三处的处理规定,对情形③的会计处理进行讨论。这种情况下,持股变更日的会计处理分为两部分:账务处理和合并报表。 1.账务处理 第一,追加投资时,首先按照追加投资成本作为长期股权投资的入账价值;第二,按照成本法下确定投资成本和取得现金股利的处理原则,对原股权投资进行追溯调整。 2.合并报表的调整抵销 第一,按照权益法下初始投资成本调整的原则,比较初次投资成本与应享有的初次投资时被投资方净资产公允价值份额的差额,比较追加投资成本与应享有的追加投资时被投资方净资产公允价值份额的差额,综合考虑这两个差额,调整长期股权投资金额和确定商誉;第二,按照权益法下确认投资损益、取得现金股利和被投资方其他权益变动的处理原则,对原股权投资进行追溯调整。值得注意的是,此处的“被投资方其他权益变动”,既包括被投资方其他资本公积账面价值变动的项目,也包括两次投资之间被投资方资产增值。即,追加投资日是达到合并的时点,是母公司在备查簿中对子公司投资采用权益法持续记录的起点,因此,应按追加投资日被投资方净资产的公允价值来调整投资成本。 另外,还要对于公司资产和负债进行公允价值调整,以及编制长期股权投资和子公司所有者权益的抵销分录。 (二)会计处理 1.账务处理 (1)追加投资的账务处理 借:长期股权投资(追加投资额) 贷:银行存款 (2)原股权投资的追溯调整 ①原股权投资成本的调整 原股权投资成本小于应享有原投资时被投资方净资产公允价值份额,则: 借:盈余公积 利润分配——未分配利润 贷:长期股权投资(初始投资成本的调增) ②两次投资之间改按成本法核算的调整 原股权投资权益法下确认投资损益、取得现金股利和被投资方其他权益变动的处理,追溯调整为采用成本法的处理结果。 借:盈余公积、利润分配——未分配利润(初次投资至本期初的累计净利润份额) 投资收益 (本期初至转换日的累计净利润份额) 资本公积——其他资本公积(其他权益账面价值变动) 贷:长期股权投资 上述分录中会计科目可能出现在相反方向。 2.合并报表的调整抵销分录 (1)母公司报表按权益法调整 ①长期股权投资的整体调整 借:长期股权投资。 贷:盈余公积、利润分配——未分配利润(借方金额中原投资贡献的部分) 营业外收入(借方金额中追加投资贡献的部分) 注*:[(原投资对价-应享有原净资产公允份额)+(追加对价-应享有追加时净资产公允份额)]<0,取正数。 ②两次投资之间改按权益法核算 借;长期股权投资 贷:资本公积——其他资本公积(包含其他权益账面价值变动和资产增值两部分) 盈余公积、利润分配——未分配利润(初始投资至本期初的累计净利润份额) 投资收益(本期初至转换日的累计净利润份额) 上述分录中会计科目可能出现在相反方向。 (2)子公司资产和负债公允价值调整 借:资产或负债 贷:资本公积(资本溢价) 或反向分录。 (3)合并报表抵销分录 借:股本 资本公积 盈余公积 未分配利润 商誉 贷:长期股权投资 少数股东权益 (三)例题 【例3】A公司于2008年1月1日取得集团外部的B公司30%的股权,成本为2 700万元,取得时A公司和B公司资产、负债情况见表1。A公司对该项长期股权投资采用权益法核算。A公司按照净利润的10%提取盈余公积。

2009年1月1日,A公司又支付银行存款3 000万元取得B公司30%的股权,当日A公司和B公司资产、负债情况见表2。取得该部分股权后,A公司对该项长期股权投资转为采用成本法核算。假定双方2008年未发生任何内部及交易。投资后B公司通过生产经营活动实现的净利润为800万元,未派发现金股利或利润。除所实现净利润外,未发生其他计入资本公积的交易或事项。 A公司的会计处理: 1.账务处理 (1)2009年1月1日追加投资 借:长期股权投资——成本30 000 000