云南省图书馆机构用户,欢迎您!

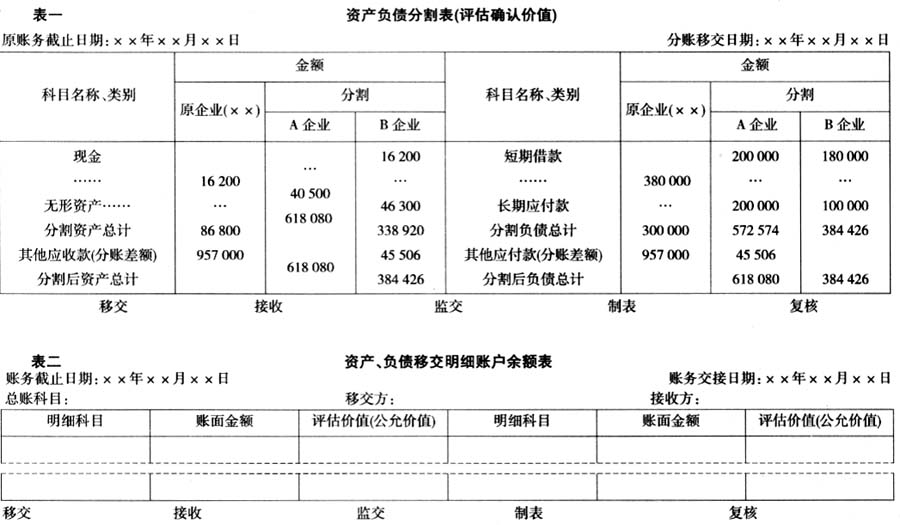

(2)资产负债移交表(以下简称移交表)。该表列示分出方将部分资产、负债移交给接收资产、负债的合并企业(以下简称分入方)的表格,该表只列示应移交分入方的总账科目金额,每个分入方一份,分出方保留数不必列示,其适用于存续分立。 (3)明细账户余额表(以下简称明细表)。该表是分割表或移交表的附表,填写各分入方应接收的具体资产、负债的明细科目金额(见表二),应按总账科目分明细复写和加总,凡有分出、分入金额的,每个总账科目不应少于1页;实物资产的明细账户余额表,还应增设移交资产的计量单位和数量。以上“总账科目”、“明细科目”金额,均应按评估确认价值即公允价值计量,如有必要,应同时注明账面金额。 如果属于非存续分立,即分立后分出方撤销,还应编制会计档案移交清册,按年度(或月份)列示会计凭证、会计账册、会计报表及其他会计资料的数量,有母公司的,会计档案由母公司接收;没有母公司的由分立各方协商,由分入方的一个企业接收,并在移交清册上注明以后其他分入方可以查阅;如果分出方属公有制企业,会计档案可移交给主管部门保存,但均应编制会计档案移交清册,由相关各方签字、盖章交接。公章及其他未列入资产负债移交清册、会计档案移交清册的资料、物品,可以参照会计档案交接办法编制移交清单交接,也可另外编写移交说明书,在说明书中写明交接的公章、物品及其他资料。人员移交及人事档案交接,按有关规定由人事、劳动工资及社会保障部门办理,本文不作讨论。 编制分割表、移交表时,还有一点值得说明,无论是非存续分立的交接,或者是存续分立的交接,对同一接收方而言,接收的资产与接收的负债(或者负债与所有者权益之和,下同)的金额不一定相等。 不等时,就要在编制分割表或移交表的同时结出一个“分账差额”,分账差额写在贷方的,表示该企业分得的资产数额大于其分得的负债,因此在所分负债科目加列一笔“其他应付款-分账差额”,如附表中“A企业”所列;相反,如果是分得的资产小于其分得的负债,则应增设一个“其他应收款-分账差额”,如附表中“B企业”所列;存续分立的,分账差额只在移交表中分入方列示。分账差额应在支付或收到分立净资产对价时转销,分账差额与支付或收到分立对价之间如有差额,可参照新准则的有关规定计入商誉或当期收益。

(2)资产负债移交表(以下简称移交表)。该表列示分出方将部分资产、负债移交给接收资产、负债的合并企业(以下简称分入方)的表格,该表只列示应移交分入方的总账科目金额,每个分入方一份,分出方保留数不必列示,其适用于存续分立。 (3)明细账户余额表(以下简称明细表)。该表是分割表或移交表的附表,填写各分入方应接收的具体资产、负债的明细科目金额(见表二),应按总账科目分明细复写和加总,凡有分出、分入金额的,每个总账科目不应少于1页;实物资产的明细账户余额表,还应增设移交资产的计量单位和数量。以上“总账科目”、“明细科目”金额,均应按评估确认价值即公允价值计量,如有必要,应同时注明账面金额。 如果属于非存续分立,即分立后分出方撤销,还应编制会计档案移交清册,按年度(或月份)列示会计凭证、会计账册、会计报表及其他会计资料的数量,有母公司的,会计档案由母公司接收;没有母公司的由分立各方协商,由分入方的一个企业接收,并在移交清册上注明以后其他分入方可以查阅;如果分出方属公有制企业,会计档案可移交给主管部门保存,但均应编制会计档案移交清册,由相关各方签字、盖章交接。公章及其他未列入资产负债移交清册、会计档案移交清册的资料、物品,可以参照会计档案交接办法编制移交清单交接,也可另外编写移交说明书,在说明书中写明交接的公章、物品及其他资料。人员移交及人事档案交接,按有关规定由人事、劳动工资及社会保障部门办理,本文不作讨论。 编制分割表、移交表时,还有一点值得说明,无论是非存续分立的交接,或者是存续分立的交接,对同一接收方而言,接收的资产与接收的负债(或者负债与所有者权益之和,下同)的金额不一定相等。 不等时,就要在编制分割表或移交表的同时结出一个“分账差额”,分账差额写在贷方的,表示该企业分得的资产数额大于其分得的负债,因此在所分负债科目加列一笔“其他应付款-分账差额”,如附表中“A企业”所列;相反,如果是分得的资产小于其分得的负债,则应增设一个“其他应收款-分账差额”,如附表中“B企业”所列;存续分立的,分账差额只在移交表中分入方列示。分账差额应在支付或收到分立净资产对价时转销,分账差额与支付或收到分立对价之间如有差额,可参照新准则的有关规定计入商誉或当期收益。