云南省图书馆机构用户,欢迎您!

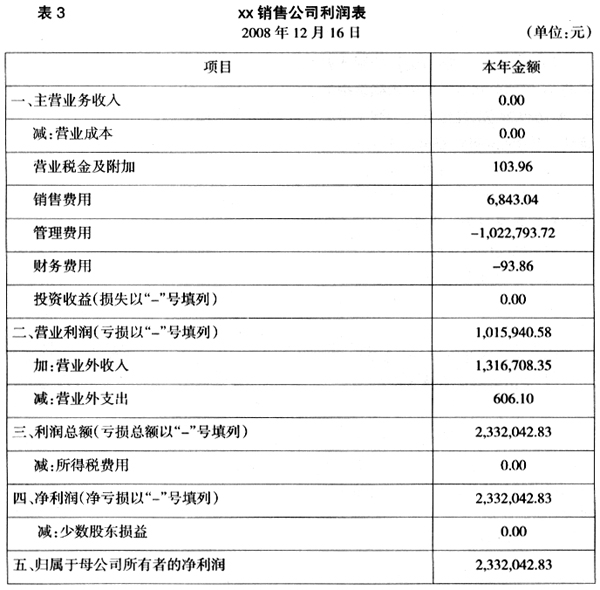

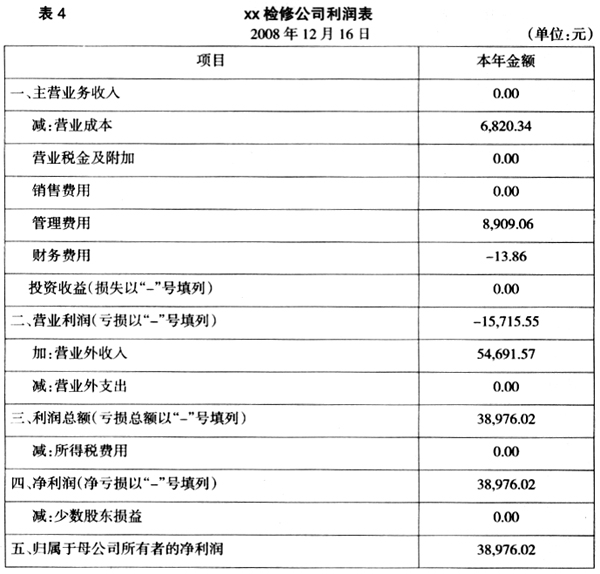

xx销售公司和xx检修公司系xx集团公司的全资子公司。2007年末,xx集团公司长期股权投资——xx销售公司账面价值为0.00元,减值准备30,494.07元,账面余额30,494.07元。其中:投资成本40,000.00元;损益调整-9,505.93元。2007年末,因执行新会计准则将权益法改为成本法核算进行追溯调整,调整后账面价值9,505.93元。其中:投资成本40,000.00元;减值准备30,494.07元。 2007年末,xx集团公司长期股权投资——xx槽罐车检修公司账面价:0.00元,减值准备5,720,527.30元,账面余额5,720,527.30元。其中:投资成本6,600,000.00元;损益调整-879,472.70元。2007年末,因执行新会计准则将权益法改为成本法核算进行追溯调整,调整后账面价值879,472.70元。其中:投资成本6,600,000.00元;减值准备5,720,527.30元。 2007年末,依照新会计准则的要求将xx集团公司合并报表未确认损失6,000,689.24元,在未分配利润中予以确认。其中:xx销售公司2,365,693.20元,xx检修公司3,634,996.04元。 (一)依据清算报告、清算资产负债表和利润表编制会计分录 清算期间已通过媒介向社会发布,依据清算审计报告将清算结束日的资产、负债、所有者权益全部移交xx集团公司。 1.xx销售公司清算会计分录 借:货币资金——接收资产 2,807.30 应收账款——接收债权 1,024,492.70 其他应收账款——接收债权 41,662.00 预付账款——接收债权 136,297.90 存货——接收资产 70,216.82 固定资产——接收资产 92,065.69 应付账款——核销xx销售公司注册 资本金 40,000.00 长期股权投资准备 30,494.07 投资收益——确认清算损失 233,149.22 贷:应付账款——接收债务 1,457,725.32 其他应收账款——对冲母子公司往来挂账 173,460.38 长期股权投资——核销投资成 本40,000.00 2.xx检修公司清算会计分录 借:货币资金——接收资产 4,267.72 固定资产——接收资产 2,911.74 应付账款——核销xx销售公司注册资本金 6,600,000.00 长期股权投资准备 5,720,527.30 投资收益——确认清算损失 4,475,492.72 贷:应付账款——接收债务 102,016.30 其他应收账款——对冲母子公司往来挂账 10,101,183.18 长期股权投资——核销投资成本6,600,000.00 (二)编制合并资产负债表抵销分录 1.资产负债表合并抵销分录

xx销售公司和xx检修公司系xx集团公司的全资子公司。2007年末,xx集团公司长期股权投资——xx销售公司账面价值为0.00元,减值准备30,494.07元,账面余额30,494.07元。其中:投资成本40,000.00元;损益调整-9,505.93元。2007年末,因执行新会计准则将权益法改为成本法核算进行追溯调整,调整后账面价值9,505.93元。其中:投资成本40,000.00元;减值准备30,494.07元。 2007年末,xx集团公司长期股权投资——xx槽罐车检修公司账面价:0.00元,减值准备5,720,527.30元,账面余额5,720,527.30元。其中:投资成本6,600,000.00元;损益调整-879,472.70元。2007年末,因执行新会计准则将权益法改为成本法核算进行追溯调整,调整后账面价值879,472.70元。其中:投资成本6,600,000.00元;减值准备5,720,527.30元。 2007年末,依照新会计准则的要求将xx集团公司合并报表未确认损失6,000,689.24元,在未分配利润中予以确认。其中:xx销售公司2,365,693.20元,xx检修公司3,634,996.04元。 (一)依据清算报告、清算资产负债表和利润表编制会计分录 清算期间已通过媒介向社会发布,依据清算审计报告将清算结束日的资产、负债、所有者权益全部移交xx集团公司。 1.xx销售公司清算会计分录 借:货币资金——接收资产 2,807.30 应收账款——接收债权 1,024,492.70 其他应收账款——接收债权 41,662.00 预付账款——接收债权 136,297.90 存货——接收资产 70,216.82 固定资产——接收资产 92,065.69 应付账款——核销xx销售公司注册 资本金 40,000.00 长期股权投资准备 30,494.07 投资收益——确认清算损失 233,149.22 贷:应付账款——接收债务 1,457,725.32 其他应收账款——对冲母子公司往来挂账 173,460.38 长期股权投资——核销投资成 本40,000.00 2.xx检修公司清算会计分录 借:货币资金——接收资产 4,267.72 固定资产——接收资产 2,911.74 应付账款——核销xx销售公司注册资本金 6,600,000.00 长期股权投资准备 5,720,527.30 投资收益——确认清算损失 4,475,492.72 贷:应付账款——接收债务 102,016.30 其他应收账款——对冲母子公司往来挂账 10,101,183.18 长期股权投资——核销投资成本6,600,000.00 (二)编制合并资产负债表抵销分录 1.资产负债表合并抵销分录