云南省图书馆机构用户,欢迎您!

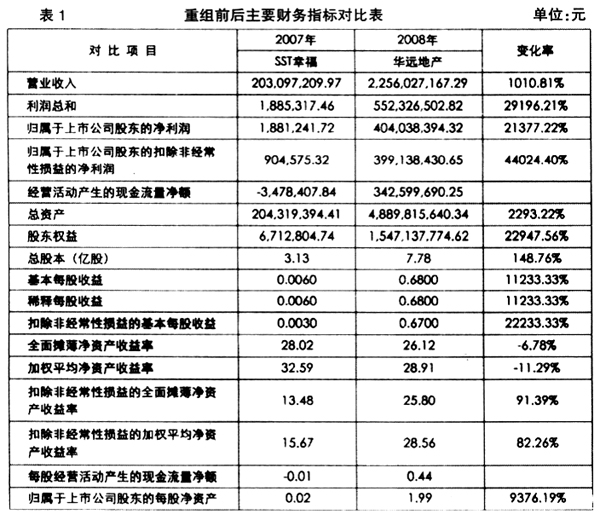

三、华远的近忧 借壳成功不是故事的结尾,而是新的开端,房企借壳不乏虎头蛇尾、喜极而悲的先例。尽管大多数ST公司在被房地产企业借壳之后经营业绩转好,但是由于市场和企业自身的原因,重生之路并不容易。例如北京华普地产当年成功借壳湖北武昌鱼股份有限公司(600275.SH),而如今已沦为*ST昌鱼(600275.SH),也站在了暂停上市的边缘。 笔者细细翻阅华远地产2008年年报和2009年一季度报告,发现目前华远地产存在几点隐忧,提醒读者予以关注。 1.2008年的利润需辩证看待。房企的收入很多是跨年结转,相应利润的实现具有一定的滞后性,笔者认为华远地产2008年的利润很大一部分是2007年楼市火爆时带来的,从2008年下半年楼市普遍降温、价跌量缩,反映到2009年的利润表可能会受到冲击,所以对2009年地产类上市公司利润不要报太高幻想。从华远地产自身2007~2008年财务指标比较已显露业绩衰退的痕迹,如平均净资产收益率2008年为28.91%,较2007年的32.22%减少了3.31个百分点,此外2008年营业收入较上年增长了223.51%,但利润总额仅增长了13.56%,表明地价上涨已经严重侵蚀了公司利润,2008年下半年开始的滞销,可能导致存货需要较长时间消化,接连影响今后几年的利润。 2.资金日益趋紧,短期难以改观。华远地产2008年经营活动产生现金流量净额为3.42亿元,较上年8.11亿元减少了57.81%,相应每股经营活动产生的现金流量净额由1.62元/股滑落到0.44元/股,降幅达72.84%。同时,2009年一季度报告显示华远地产经营活动产生现金流量净额为1.31亿元,较上年同期的6.08亿元降幅达78.5%,十分惊人,以上种种迹象均显示该公司经营活动很不乐观,资金日趋紧张,需要加以关注。 四、对房企借壳案例的几点总结 在高峰时期,曾有30家以上的房地产公司表示了借壳上市的意愿,或者已经进入实际操作过程。其中,华远地产[10.94,-1.80%]借壳SST幸福(600743.SH),紫薇地产借壳ST嘉瑞(000156.SZ)、四川大地实业借壳*ST创智(000787.SZ),常州高新技术产业开发区发展(集团)总公司将房地产和城市建设资产注入黑牡丹[8.73,3.93%](600510.SH)、新洲集团将房地产业务与当时的白猫股份(600633.SH)全部资产和负债进行置换等。但事后看,可以说是几家欢喜几家愁,如何成功实现借壳上市,并在借壳后继续成功经营的确需要加以深思,经过对多家案例的研究,笔者初步总结出几点经验供大家参考。

三、华远的近忧 借壳成功不是故事的结尾,而是新的开端,房企借壳不乏虎头蛇尾、喜极而悲的先例。尽管大多数ST公司在被房地产企业借壳之后经营业绩转好,但是由于市场和企业自身的原因,重生之路并不容易。例如北京华普地产当年成功借壳湖北武昌鱼股份有限公司(600275.SH),而如今已沦为*ST昌鱼(600275.SH),也站在了暂停上市的边缘。 笔者细细翻阅华远地产2008年年报和2009年一季度报告,发现目前华远地产存在几点隐忧,提醒读者予以关注。 1.2008年的利润需辩证看待。房企的收入很多是跨年结转,相应利润的实现具有一定的滞后性,笔者认为华远地产2008年的利润很大一部分是2007年楼市火爆时带来的,从2008年下半年楼市普遍降温、价跌量缩,反映到2009年的利润表可能会受到冲击,所以对2009年地产类上市公司利润不要报太高幻想。从华远地产自身2007~2008年财务指标比较已显露业绩衰退的痕迹,如平均净资产收益率2008年为28.91%,较2007年的32.22%减少了3.31个百分点,此外2008年营业收入较上年增长了223.51%,但利润总额仅增长了13.56%,表明地价上涨已经严重侵蚀了公司利润,2008年下半年开始的滞销,可能导致存货需要较长时间消化,接连影响今后几年的利润。 2.资金日益趋紧,短期难以改观。华远地产2008年经营活动产生现金流量净额为3.42亿元,较上年8.11亿元减少了57.81%,相应每股经营活动产生的现金流量净额由1.62元/股滑落到0.44元/股,降幅达72.84%。同时,2009年一季度报告显示华远地产经营活动产生现金流量净额为1.31亿元,较上年同期的6.08亿元降幅达78.5%,十分惊人,以上种种迹象均显示该公司经营活动很不乐观,资金日趋紧张,需要加以关注。 四、对房企借壳案例的几点总结 在高峰时期,曾有30家以上的房地产公司表示了借壳上市的意愿,或者已经进入实际操作过程。其中,华远地产[10.94,-1.80%]借壳SST幸福(600743.SH),紫薇地产借壳ST嘉瑞(000156.SZ)、四川大地实业借壳*ST创智(000787.SZ),常州高新技术产业开发区发展(集团)总公司将房地产和城市建设资产注入黑牡丹[8.73,3.93%](600510.SH)、新洲集团将房地产业务与当时的白猫股份(600633.SH)全部资产和负债进行置换等。但事后看,可以说是几家欢喜几家愁,如何成功实现借壳上市,并在借壳后继续成功经营的确需要加以深思,经过对多家案例的研究,笔者初步总结出几点经验供大家参考。