云南省图书馆机构用户,欢迎您!

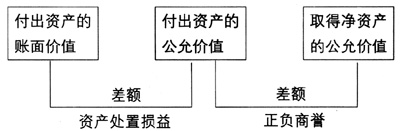

图1 非同一控制下的吸收合并 一、同一控制下的吸收合并 例1,甲公司与乙公司同为A公司的两家子公司。20×7年1月1日,甲公司以一台固定资产以及发行普通股30 000股对乙公司进行吸收合并,并于该日取得乙公司的净资产。甲公司固定资产的账面原价200万元,已计提折旧50万元,已计提固定资产减值准备10万元,公允价值160万元;甲公司普通股每股面值为10元,每股市价为20元。不考虑其他相关税费。假定甲公司与乙公司在合并前采用的会计政策相同。20×7年1月1日,乙公司的资产和负债的账面价值和公允价值以及甲公司合并前的资产和负债的账面价值见表1。 表1 乙公司资产和负债的账面价值与公允价值20×年1月1日 单位:元

图1 非同一控制下的吸收合并 一、同一控制下的吸收合并 例1,甲公司与乙公司同为A公司的两家子公司。20×7年1月1日,甲公司以一台固定资产以及发行普通股30 000股对乙公司进行吸收合并,并于该日取得乙公司的净资产。甲公司固定资产的账面原价200万元,已计提折旧50万元,已计提固定资产减值准备10万元,公允价值160万元;甲公司普通股每股面值为10元,每股市价为20元。不考虑其他相关税费。假定甲公司与乙公司在合并前采用的会计政策相同。20×7年1月1日,乙公司的资产和负债的账面价值和公允价值以及甲公司合并前的资产和负债的账面价值见表1。 表1 乙公司资产和负债的账面价值与公允价值20×年1月1日 单位:元  甲公司于20×7年1月1日取得乙公司净资产时的会计处理如下: 借:固定资产清理1 400 000 累计折旧500 000 固定资产减值准备100 000 贷:固定资产2 000 000 借:银行存款100 000 应收账款300 000 库存商品(存货) 400 000 固定资产1 200 000 无形资产0 资本公积200 000(倒挤) 贷:应付账款420 000 应付债券80 000 固定资产清理1 400 000 股本300 000 甲公司在合并中取得的资产和负债,按照合并日乙公司的账面价值计量。甲公司取得的净资产账面价值150万元与支付的合并对价账面价值170万元(即付出固定资产的账面价值与发行股份面值总额之和)的差额20万元,应当调整资本公积。资本公积不足冲减的,调整留存收益。甲公司资本公积账面余额为140万元,足以冲减,因此不必进一步冲减留存收益。 本例中,若甲公司发行的普通股为5 000股,则上述第二笔会计分录为: 借:银行存款 100 000 应收账款 300 000 库存商品(存货)400 000 固定资产1 200 000 无形资产0 贷:应付账款 420 000

甲公司于20×7年1月1日取得乙公司净资产时的会计处理如下: 借:固定资产清理1 400 000 累计折旧500 000 固定资产减值准备100 000 贷:固定资产2 000 000 借:银行存款100 000 应收账款300 000 库存商品(存货) 400 000 固定资产1 200 000 无形资产0 资本公积200 000(倒挤) 贷:应付账款420 000 应付债券80 000 固定资产清理1 400 000 股本300 000 甲公司在合并中取得的资产和负债,按照合并日乙公司的账面价值计量。甲公司取得的净资产账面价值150万元与支付的合并对价账面价值170万元(即付出固定资产的账面价值与发行股份面值总额之和)的差额20万元,应当调整资本公积。资本公积不足冲减的,调整留存收益。甲公司资本公积账面余额为140万元,足以冲减,因此不必进一步冲减留存收益。 本例中,若甲公司发行的普通股为5 000股,则上述第二笔会计分录为: 借:银行存款 100 000 应收账款 300 000 库存商品(存货)400 000 固定资产1 200 000 无形资产0 贷:应付账款 420 000