云南省图书馆机构用户,欢迎您!

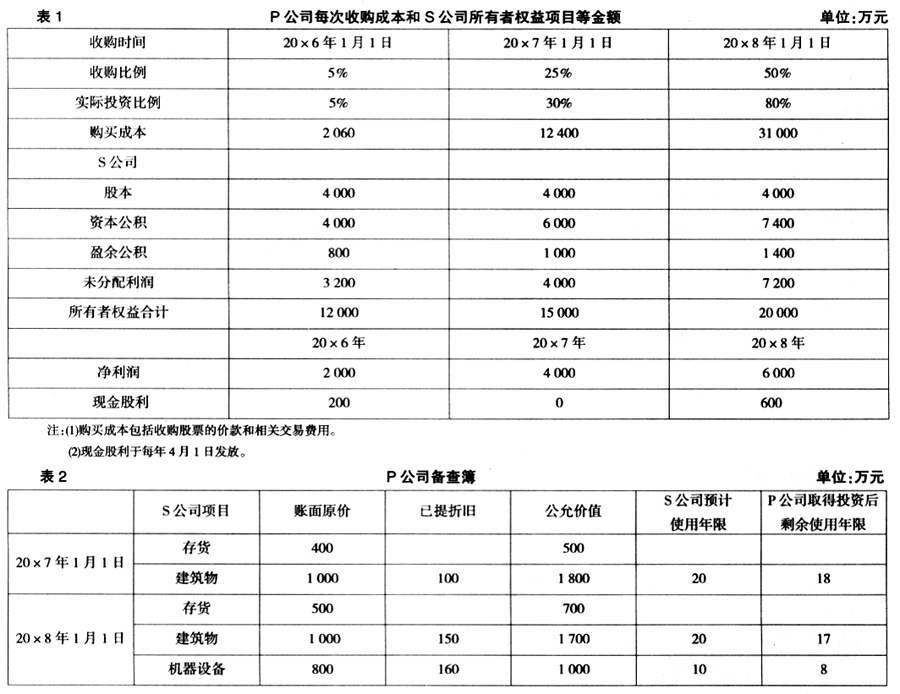

P公司无法取得S公司20×6年1月1日可辨认净资产的公允价值,P公司于备查簿中登记了20×7年1月1日和20×8年1月1日S公司资产负债的账面价值和公允价值之差。相关资料见表2。除下述项目外,其他所有资产和负债的公允价值和账面价值相同。 假定建筑物用于公司管理部门,机器设备用于公司生产产品,S公司存货于当年售出,不考虑所得税的影响。 (一)P公司追加投资收购S公司股份时个别财务报表上的处理 1.P公司20×7年1月1日收购S公司另外25%股份的会计分录(单位:万元,下同),确认20×7年P公司应享有S公司的投资收益。 (1)20×7年1月1日,P公司追加25%股份时 借:长期股权投资——投资成本12 400 贷:银行存款12 400 同时将初始确认的可供出售金融资产的账面金额(2 060)作为长期股权投资的初始入账金额,并将可供出售金融资产视同处置,将在所有者权益中确认的公允价值变动(940)转入当期损益。 借:长期股权投资——投资成本3 000 贷:可供出售金融资产——成本2060 ——公允价值变动940 借:资本公积——其他资本公积940 贷:投资收益940 (2)确认20×7年P公司应享有S公司的投资收益 根据投资日可辨认净资产公允价值计算的净利润=2000-(500-400)-(1 800÷18-1 000÷20)=1 850(万元) P公司应确认的投资收益为:1 850×30%=555(万元) 借:长期股权投资——损益调整555 贷:投资收益555 2.P公司20×8年1月1日收购S公司另外50%股份的会计处理。 20×8年1月1日,P公司追加投资50%,P公司控制了S公司,因此应采用成本法核算: (1)20×8年1月1日P公司收购S公司50%的股份的会计处理 借:长期股权投资——投资成本31 000 贷:银行存款31 000 (2)将原持有的对被购买方的投资账面价值调整恢复为最初取得成本,相应调整留存收益等所有者权益项目 ①将原取得的5%股权的长期股权投资的账面金额调整为初始投资成本 借:盈余公积94 未分配利润846

P公司无法取得S公司20×6年1月1日可辨认净资产的公允价值,P公司于备查簿中登记了20×7年1月1日和20×8年1月1日S公司资产负债的账面价值和公允价值之差。相关资料见表2。除下述项目外,其他所有资产和负债的公允价值和账面价值相同。 假定建筑物用于公司管理部门,机器设备用于公司生产产品,S公司存货于当年售出,不考虑所得税的影响。 (一)P公司追加投资收购S公司股份时个别财务报表上的处理 1.P公司20×7年1月1日收购S公司另外25%股份的会计分录(单位:万元,下同),确认20×7年P公司应享有S公司的投资收益。 (1)20×7年1月1日,P公司追加25%股份时 借:长期股权投资——投资成本12 400 贷:银行存款12 400 同时将初始确认的可供出售金融资产的账面金额(2 060)作为长期股权投资的初始入账金额,并将可供出售金融资产视同处置,将在所有者权益中确认的公允价值变动(940)转入当期损益。 借:长期股权投资——投资成本3 000 贷:可供出售金融资产——成本2060 ——公允价值变动940 借:资本公积——其他资本公积940 贷:投资收益940 (2)确认20×7年P公司应享有S公司的投资收益 根据投资日可辨认净资产公允价值计算的净利润=2000-(500-400)-(1 800÷18-1 000÷20)=1 850(万元) P公司应确认的投资收益为:1 850×30%=555(万元) 借:长期股权投资——损益调整555 贷:投资收益555 2.P公司20×8年1月1日收购S公司另外50%股份的会计处理。 20×8年1月1日,P公司追加投资50%,P公司控制了S公司,因此应采用成本法核算: (1)20×8年1月1日P公司收购S公司50%的股份的会计处理 借:长期股权投资——投资成本31 000 贷:银行存款31 000 (2)将原持有的对被购买方的投资账面价值调整恢复为最初取得成本,相应调整留存收益等所有者权益项目 ①将原取得的5%股权的长期股权投资的账面金额调整为初始投资成本 借:盈余公积94 未分配利润846