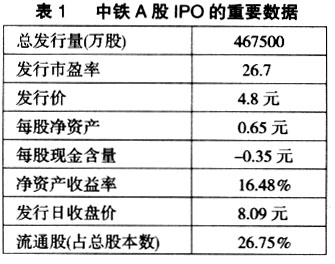

云南省图书馆机构用户,欢迎您!

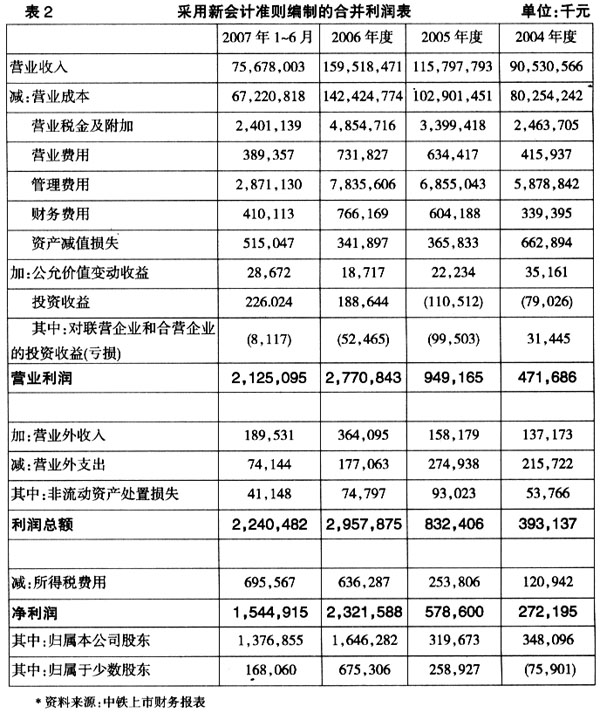

二、中铁财务报告争议之焦点 (一)中铁2007年合并利润表及重要说明 1.采用新会计准则编制的合并利润表

二、中铁财务报告争议之焦点 (一)中铁2007年合并利润表及重要说明 1.采用新会计准则编制的合并利润表  从上表可以看出: 一方面,中铁2007年上半年的净利润达到15.4亿人民币,2006年全年为23.2亿元人民币,假设忽略季节性因素: 以23.2/2=11.6亿人民币为近似的2006年上半年净利润。则(15.4-11.6)/11.6=32.7%。 也就是说,2007年上半年的利润同比增长了32.7%。 另一方面,2007年上半年营业收入为756.8亿元,2006年全年为1595.2亿元,假设忽略季节性因素: 以1595.2/2=797.6亿人民币为近似的2006年上半年营业收入。则(756.8-797.6/797.6=-5.1%。 这表明,2007年上半年的营业收入同比却减少了5.1%。 由此我们可以得出2007年中铁上半年净利润的高额增长并非来自于营业收入增长的结论。 通过继续分析报表可以得出,这部分增长的净利润主要来源于以下3个方面:管理费用的同比大幅减少,投资收益的同比大幅上升,同时还有一小部分公允价值变动收益。 对于此,在中铁财务报表的附注中可以找到解释: 关于管理费用: “最近一期,管理费用的大幅下降,主要是因为如前所述,本公司对于原按工资总额14%计提的职工福利费在2006年末的余额予以转回,并相应冲减2007年1-6月的管理费用1,173,633千元”。 根据计算,转回的职工福利占到当期净利润的75.9%(即1,173,633/1,544,915=75.9%)。 关于投资收益: “2007年1~6月、2006年度、2005年度和2004年度,本公司的投资收入分别为226,024千元、188,644千元、-110,512千元和-79,026千元,占营业收入的比例分别为0.30%、0.12%、-0.10%和-0.09%,数量较小”。 而所谓的“数量较小”的这部分投资收益,则占到当期净利润的14.6%(226,024/1,544,915=14.6%)。

从上表可以看出: 一方面,中铁2007年上半年的净利润达到15.4亿人民币,2006年全年为23.2亿元人民币,假设忽略季节性因素: 以23.2/2=11.6亿人民币为近似的2006年上半年净利润。则(15.4-11.6)/11.6=32.7%。 也就是说,2007年上半年的利润同比增长了32.7%。 另一方面,2007年上半年营业收入为756.8亿元,2006年全年为1595.2亿元,假设忽略季节性因素: 以1595.2/2=797.6亿人民币为近似的2006年上半年营业收入。则(756.8-797.6/797.6=-5.1%。 这表明,2007年上半年的营业收入同比却减少了5.1%。 由此我们可以得出2007年中铁上半年净利润的高额增长并非来自于营业收入增长的结论。 通过继续分析报表可以得出,这部分增长的净利润主要来源于以下3个方面:管理费用的同比大幅减少,投资收益的同比大幅上升,同时还有一小部分公允价值变动收益。 对于此,在中铁财务报表的附注中可以找到解释: 关于管理费用: “最近一期,管理费用的大幅下降,主要是因为如前所述,本公司对于原按工资总额14%计提的职工福利费在2006年末的余额予以转回,并相应冲减2007年1-6月的管理费用1,173,633千元”。 根据计算,转回的职工福利占到当期净利润的75.9%(即1,173,633/1,544,915=75.9%)。 关于投资收益: “2007年1~6月、2006年度、2005年度和2004年度,本公司的投资收入分别为226,024千元、188,644千元、-110,512千元和-79,026千元,占营业收入的比例分别为0.30%、0.12%、-0.10%和-0.09%,数量较小”。 而所谓的“数量较小”的这部分投资收益,则占到当期净利润的14.6%(226,024/1,544,915=14.6%)。