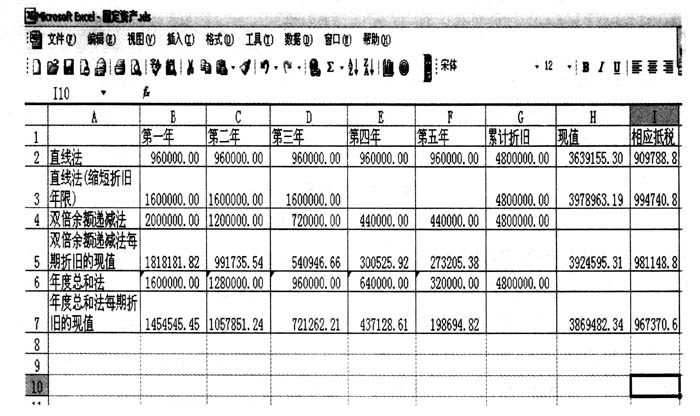

一、折旧与税收筹划 折旧作为固定资产在生产使用过程中的价值转移,可以在计算应纳税所得额时予以扣除,因此它有着“税收挡板”或“税盾”的作用,因为每个纳税期的折旧额的大小,会影响企业当期的应纳税额,从而影响企业的所得税税负。 税法赋予企业固定资产折旧方法和折旧年限的选择权。对于折旧年限,除因特殊原因需要缩短折旧年限的,对于一般固定资产折旧年限税法都作了明确的规定。因此纳税人希望通过缩短折旧年限的方式,来加快固定资产成本的回收,使企业成本费用前移,前期利润后移,从而获得延期纳税的好处。在实际操作中纳税人可以利用折旧方法的不同,从而带来的折旧额分摊在不同生产期间的成本数量上的不一致,进而使各期的成本和利润出现差异,利用这一差异进行税收筹划。 新《企业所得税法》第三十二条规定,企业的固定资产由于技术进步等原因,确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法。《企业所得税法实施条例》第九十八条规定,企业所得税法第三十二条所称可以采取缩短折旧年限或者采取加速折旧方法的固定资产,包括:(1)由于技术进步,产品更新换代较快的固定资产;(2)常年处于强震动、高腐蚀状态的固定资产。采取缩短折旧年限方法的,最低折旧年限不得低于本条例第六十条规定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。《企业所得税法实施条例》第六十条规定,除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(1)房屋、建筑物,为20年;(2)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(3)与生产经营活动有关的器具、工具、家具等,为5年;(4)飞机、火车、轮船以外的运输工具,为4年;(5)电子设备,为3年。 客观地讲,折旧年限取决于固定资产的使用年限。由于使用年限本身就是一个预计的经验值,使得折旧年限容纳了很多人为成分,为合理避税筹划提供了可能性。缩短折旧年限有利于加速成本收回,可以使后期成本费用前移,从而使前期会计利润发生后移。在税率稳定的情况下,所得税递延交纳,相当于向国家取得了一笔无息贷款。 一般认为,尽可能在较短的折旧期间内收回投资,有利于税收筹划目标的实现。这存在着两条途径:一是在折旧期间既定的情况下先加速折旧,二是在折旧方法既定的情况下选择缩短折旧期限。 所以,企业选择什么样的折旧方法,确定固定资产的使用年限也显得日益重要。我们可以借助Excel的计算功能,编制Excel电子工作表,灵活计算某项固定资产的当期折旧额和累计折旧额。 二、利用Excel进行折旧的计算 例:内地某企业,企业逐年盈利,未享受企业所得税优惠政策,企业所得税税率为25%,2008年拟购进一项由于技术进步产品更新换代较快的固定资产,该项固定资产原值500万元,预计净残值20万元,预计使用寿命5年,与税法规定的折旧最低年限相同。根据税法规定,该项固定资产在折旧方面可享受税收优惠政策。假定按年复利利率10%计算。 以下Excel表格列举了不同折旧方法计算所得值的比较(见图1)。其中的每个数值均利用公式或函数生成,计算非常方便。如果固定资产原值或净残值或利率有变化,修改其中很少的一部分即可。现将计算公式分析如下:

图1 Excel下采用不同折旧方法的固定资产折旧(截图) 1.直线折旧方法。企业不考虑税收优惠政策而按通常折旧方法计提折旧,以年限平均法计提折旧,即将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内。 在B2单元录入公式“=SLN(5 000 000,200 000,5)”,回车确认,计算出每期折旧额为96万元,现值计算采用函数“=PV(10%,5,-F2)”,得出累计折旧的现值为3 639 155.3元,相应抵税3 639 155.3×25%=909 788.8(元)。其中SLN()函数返回固定资产的每期线性折旧额。 2.采取缩短折旧年限方法。企业选择最低折旧年限为固定资产预计使用寿命的60%,则该固定资产最低折旧年限为5×60%=3年,按年限平均法分析,“=SLN(5 000 000,200 000,3)”,计算出当期折旧额为160万元,累计折旧现值3 978 963.19元,因折旧可税前扣除,相应抵税994 740.8元。 3.采用双倍余额递减法。即在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧。应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产的净值扣除预计净残值后的余额平均摊销。计算公式为: 前三年分别为:“=DDB(5 000 000,200 000,5,1)”,“=DDB(5 000 000,200 000,5,2)”,“=DDB(5 000 000,200 000,5,3)”