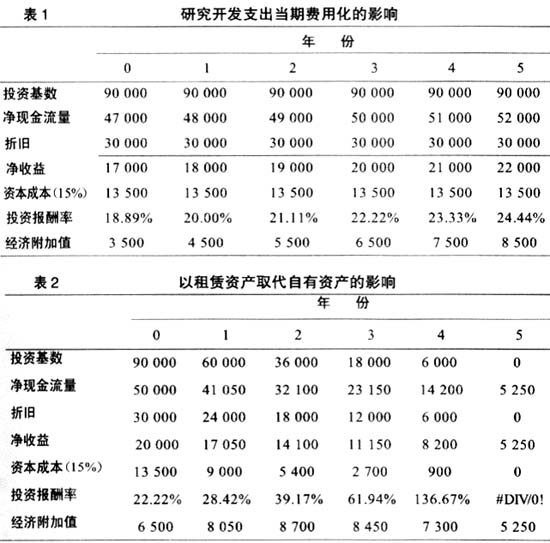

没有良好的业绩报酬系统,现代企业就不可能有效地运转。这是因为,业绩报酬体现了这样一个广为接受的信念:如果想激励人们为实现组织目标而努力,就必须按照他们达到的业绩水平给予奖励。实践中,通常是以会计净收益以及在此基础上计算出来的投资报酬率等指标为核心,对企业(包括企业所属部门或业务单元,下同)业绩进行财务评价。然而,由于公认会计准则的影响,以及企业目标和经营环境变化等原因,这种传统的财务评价存在着诸多问题。 一、企业业绩的财务评价中存在的问题 (一)片面追求会计净收益,可能有损股东利益 企业的资本包括债务资本和权益资本,而现行的会计净收益指标只确认和计量了债务资本的成本,忽略了对权益资本成本的补偿。由于无须承担权益资本的回报,管理者往往会通过过度投资来获得更大的会计净收益。但是股东追求的不是会计净收益的增长,而是正净现值的投资,期望收益率低于资本成本的项目显然损害了股东利益。 (二)过于强调投资报酬率,容易导致内部冲突 单一使用投资报酬率对企业业绩进行财务评价时,管理者会通过增大分子(基于现有资产取得更多收益)或减小分母(减少投资额)来使这个比率尽量变大。显然,减少投资额比基于现有资产创造更多收益来得容易得多。在这种情况下,任何低于目前投资报酬率的投资项目或资产(即使其收益率高于企业资本成本)均会成为管理者不投资或处置的对象,因为这些项目或资产会降低企业现有的投资报酬率。由此可见,投资报酬率评价标准容易导致业绩评价与企业价值最大化目标相悖,企业机能出现失调。 (三)财务会计信息的不恰当使用,致使业绩评价失真 企业财务会计信息主要服务于对外财务报告和短期经营控制的需要,因而受公认会计准则的规范和约束较多。企业业绩的财务评价则属于管理会计范畴。直接依据财务会计信息计算评价企业的经营业绩,通常难以做到准确有效。 1.无形资产支出费用化的影响 在信息时代,技术与新产品研发、信息系统建设、顾客与市场开发、雇员技能培训等无形资产的开发和利用,是企业核心竞争力的重要来源。然而,公认会计准则却不赞成将每年耗资巨大的大部分无形资产支出资本化,而是要求作为当期费用计入损益。这样会使企业每年用于无形资产的支出与由此而产生的现金流入大体相等,而收益平稳时期到来前的盈利能力(用净收益、投资报酬率评价)被低估;此后,企业盈利能力又被高估。这将导致管理者追求短期效益,不利于企业长期健康发展。 案例:假设某企业拥有5台同样的,但已使用年数各不相同的设备,每台设备成本30 000 元,使用年限为5年,净残值为0,5年内每年现金净流量(收入扣除变动成本和可归属固定成本)为10 000元。该企业目前处于平稳状态,每年有1台使用了5年的设备报废并购买1台新的同样设备。为简化分析,可忽略税负的影响,并假定所有的现金流动和投资均发生在年度的最后一天,企业资本成本为15%。同时,假定企业使用直线折旧法。 5台设备,每台设备年折旧6 000元,则该企业全年折旧费用为30 000元。从每年的净现金流入50 000元中减去30 000元折旧费用,得到净收益20 000元。每年资产账面价值为90 000元,则该企业的投资报酬率约为22.22%。 案例分析:以上述案例为例,并假定该企业每年的研究与开发支出为3 000元,但在此后的5年中,每年会产生1 000元的现金流入。如果将研发支出作为当期费用,则该企业的盈利能力如表1所示(便于前后比较,一并计算列示了经济附加值指标,下同):

从表1中可看出:在收益平稳期(第3年,支出和收入均为3 000元),企业盈利能力反映了真实水平;之前,企业盈利能力被低估;之后被高估。后期较高的盈利能力源于先前的被低估,即绝大部分有关无形资产的支出均在发生当期计入损益,现在正处于先前投资的收益期,而这些收益却没有和先前的投资联系起来。 2.租赁资产支出费用化的影响 公认会计准则对租赁资产支出资本化规定了较为严格的限制条件,不符合条件的租赁资产支出只能费用化计入当期损益。租金支出费用化会导致投资报酬率快速上升,然而,投资报酬率的这种波动,并不代表企业实际盈利能力的任何变化。公认会计准则对租金支出资本化的限制,促进了管理者采用租赁代替购买的方法取得资产。然而,企业的规模和盈利能力都与其购买并占有资产具有一致性。因此,即使企业面临的购买或租赁具有相同的价格和资本成本,这种方法也明显没有任何经济优势。 案例分析:仍以上述案例为例,并假设企业年末没有购买新设备,而是向设备供应商租赁1台同样的设备。假定设备供应商的资本成本也是15%,则设备供应商会采用使用期为5年、年资本成本为15%的年金系数3.352来计算每年相同的租赁费,即:年租赁费=30 000÷3.3522=8 950元。