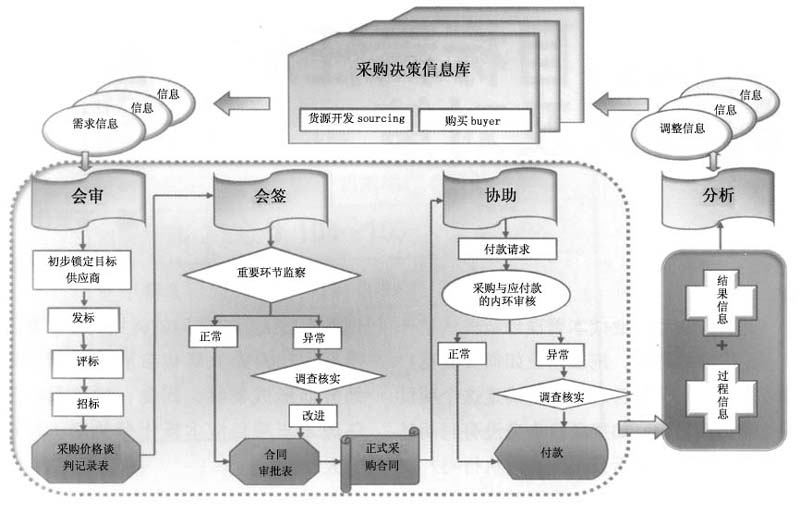

在一般工业企业的产品成本中,直接材料耗用所占生产成本的比例往往达到50%以上,而研究也表明,每降低采购成本1%,对企业利润增长的贡献度将增加10%以上。因此,控制好原材料的采购成本,以最少的支出取得较好的财务效果,是降低成本的重要途径。 一、企业采购行为成本管理的含义 企业传统的采购成本管控理念仅着眼于如何实现材料成本的下降、资金的节约,却忽视了成本发生的根本动因,即“人”的经济行为产生的企业成本支出。采购行为成本管理将采购成本管控的重点从控制物质资源的消耗转向员工的行为成本管理,将管理重点集中在生产的首要因素——“人”。近年来,四川九洲电器集团有限责任公司(简称“九洲集团”)创造性地提出了将行为成本作为采购过程的管理重点,从原来的节约物料成本谋求经营优势的“初阶成本管控”,转变为节约“人”的采购行为成本谋求增值利润的“高阶成本管控”。 二、企业采购行为成本制衡管理的内涵 企业采购行为成本的制衡管理的内涵在于:以采购行为成本为控制主线,通过分离式牵制和合作式牵制结合的制衡管理,有效实现采购行为全过程的“监督”和“控制”,建立协同化、敏捷化的采购系统,实现交易成本最小化的整体采购工作目标。 制衡(Check and balance)能有效地控制诸如采购的积压、多余的动作、等待的时间成本、不恰当的管理成本、事后的调整和补救等各种企业可以事前避免的行为成本。制衡最恰当的诠释就是“牵制”和“平衡”,这里指的是牵制而不是控制。牵制和控制的最大区别在于控制是上下的级次关系,牵制则是平行的级次关系。控制最薄弱的环节在于谁来控制,谁来对控制者进行控制,而牵制则很好地解决了这个问题,每个个体是互相控制、交叉监督的,通过牵制来实现的控制更符合企业和谐管理的要求。 九洲集团的采购行为制衡管理主要体现在任何个人和部门不能以单独控制采购的一项或一部分业务权利的方式实施采购行为,采购业务必须完整、正确地经过规定的处理程序,以防止错误和其他非法行为成本的发生。 三、企业采购行为成本制衡管理的探索和实施 按“内部牵制、提升管理、纵深发展、缔造共赢”的工作思路,九洲集团对采购业务采取“整体性运作”的打包方式,整合现有的人、财、物、信息等多种资源,致力于构成“同心协力的一致性工作团队”,初步形成了服务于公司战略需要的采购组织架构、系统流程和制度体系。 (一)推行业务专业化重组,设立风险多重防线 为加大采购行为成本的管控力度,将风险与损失降至最低,九洲集团财务、审计、供应共同成立价格谈判小组,构成三方合一的采购成本管理体系。同时,根据专业的不同,将采购工作进一步细分为货源评定(sourcing)与购买(buyer)。Sourcing(财务、审计)主要负责成本控制、风险防范与供货商综合能力评估(包括供货商的物流状况、售后服务、公司财力、整体管理能力等)。Buyer(供应)根据Sourcing提供的信息,结合公司的生产状况与需求量进行购买、跟踪订单和开发货源。 财务、审计作为采购的监督单位,同时也作为协同单位,从最初的意向性实施到最后的合同履行,全程参与。通过关注采购流程、定价依据、授权、付款政策和采购方式的适当性和有效性,实现对物资采购过程中业务操作与结果的适时监控。同时,财务还负责行使后台监督的重要职能,控制企业采购活动按预定计划目标进行,使采购工作更透明、更规范。 (二)分离式牵制与合作式牵制相结合的采购制衡流程 牵制也是有成本的,需要在成本与收益的条件约束下进行。因此,必须设立一个合理、科学的业务流程,才能最大限度实现牵制的效力,达到制衡的目的。九洲集团分离式牵制与合作式牵制相结合的制衡管理流程,通过会审、会签、协助、分析和共同实施合作等具体手段,使采购过程整体优化,见图1。

图1 采购行为成本的制衡管理流程图 1.会审——杜绝程序外操作 会审作为牵制的一种形式,有相互制衡作用及对舞弊、不合理决策的抑制作用。会审包括参谋性会审和决策性会审。参谋性会审是在最终决策前进行,为最终决策提供依据。决策性会审则是有决策权的人员的集体审查和共同决策。 在参谋性会审阶段,根据生产、科研计划要求,采取实地调研及间接抽查的方式展开广泛的市场调查,尽可能多地寻求符合生产需求的供方,尽量避免独家供应等不合理现象的出现。根据各方的信息资源,仔细分析、处理近期和长期目标、短期和长远利益的关系,初步锁定2-3家的目标供应商。 多次的参谋性会审后进入决策性会审阶段,价格谈判小组对锁定的目标供应商展开进一步的价格磋商,充分发挥谈判技巧,在采购方式、配送方式、仓储方式尤其是结算方式等采购风险控制重点的选择上准确把握。以前期谈判记录作为出发点,站在企业净现金流最优运作的基础上,综合考虑报价、税率、账期等因素,将各供方的报价转换到一个可比较的平台上比较分析,通过采购总成本数学模型大致确定供应商的成本底线,确定报价低廉、产品性价比高的供方,并形成《外购器材采购价格谈判记录表》,三方签字确认。