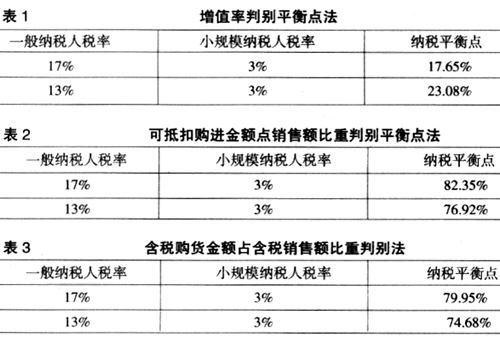

2009年1月1日起全国实施新修订的《中华人民共和国增值税暂行条例》,其中不仅对一般纳税人和小规模纳税人的身份认定标准做了修改,还将小规模纳税人的征收率统一调为30%,这意味着旧条例下部分对纳税人身份的筹划方法已失效,有必要对在新的增值税条例下如何进行纳税人身份筹划进行研究。 对增值税纳税人资格的税务筹划,就是通过对纳税人税负差异的分析,科学地选择纳税人身份,以降低税负,实现税后利益最大化。2008年11月10日,国务院颁布的新《中华人民共和国增值税暂行条例》中,增值税对一般纳税人和小规模纳税人的差别待遇,为小规模纳税人与一般纳税人进行纳税筹划提供了可能性。 ◎两种纳税人的纳税比较 1.两种纳税人的区分标准。新修订的《中华人民共和国增值税暂行条例实施细则》降低了小规模纳税人标准,在新标准下,小规模纳税人是指:(1)从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额在50万元以下(含本数)的;(2)除前一条规定以外的纳税人,年应征增值税销售额在80万元以下(含本数)的。 2.两种纳税人的增值税税率。新修订的《中华人民共和国增值税暂行条例》对于一般纳税人在国内销售货物、应税劳务和进口货物适用的基本税率为17%,特定货物销售或进口适用的照顾税率为13%;对于小规模纳税人在国内销售货物和应税劳务适用的征收率统一调整为3%。 3.就税收负担而言,两种纳税人各有利弊。从进项税额看,一般纳税人进项税额可以抵扣,小规模纳税人不能抵扣,只能列入成本,这是一般纳税人的优势。从销售看,由于增值税是价外税,销售方在销售时,除了向买方收取货款外,还要收取一笔增值税款,其税额要高于向小规模纳税人收取的税款。虽然收取的销项税额可以开出专用发票供购货方抵扣,但对一些不需专用发票或不能抵扣进项税额的卖方来说,就宁愿从小规模纳税人那里进货,在商品零售环节尤其如此。从税负上看,小规模纳税人的税负并不一定高于一般纳税人,如果企业准予从销项税额中抵扣的进项税额较少,而增值额较大,就可以使一般纳税人的税负重于小规模纳税人。 ◎两种纳税人身份的筹划 常用的对小规模纳税人和一般纳税人进行筹划的方法有三种,这里先对两个关键词进行界定: 其一,文中的应税销售额是指不含税销售额。在实际工作中,常常会出现一般纳税人将销售货物或者应税劳务采用销售额和销项税额合并定价收取的方法,这样就会形成含税销售额;另外小规模纳税人在销售货物或应税劳务时,只能开具普通发票,取得的销售收入为含税销售额。 其二,文中的增值率被界定为增值额与销售额的比值,其中增值额=销售额-购进额。 (一)增值率判断法 从两种增值税纳税人的计税原理看,一般纳税人增值税的计算是以增值额作为计税基础,而小规模纳税人的增值税是以全部收入(不含税)作为计税基础。在销售价格相同的情况下,税负的高低主要取决于增值率的大小。在增值率达到某一数值时,两种纳税人的税负相等。这一数值称之为无差别平衡点增值率。 增值率=(不含税销售额-可抵扣购进项目金额)÷不含税销售额×100% 一般纳税人应纳增值税额=当期销项税额-当期进项税额 =不含税销售额×增值率×增值税税率 小规模纳税人应纳增值税额=不含税销售额×征收率 当两者税负相等时,则有:增值率=征收率÷增值税税率,此值即为无差别平衡点增值率。 例如,当税率=17%,征收率=3%时,增值率平衡点=3%÷17%×100%=17.65%。说明当增值率为17.65%时,两种纳税人税负相同;当增值率低于17.65%时,小规模纳税人税负重于一般纳税人,适宜选择一般纳税人;当增值率高于17.65%时,一般纳税人税负高于小规模纳税人,适宜选择小规模纳税人。增值率判断法得出的纳税平衡点如表1。

总体来说,在增值率较低的情况下,一般纳税人比小规模纳税人有优势,主要原因是前者可抵扣进项税额,而后者不能。但随着增值率的上升,一般纳税人的优势越来越小。在非零售环节,一些毛利率较高的企业,如经营奢侈品或富有弹性的商品时,小规模纳税人很容易通过降价来达到尽可能高的利润,而又少纳税。在零售环节,一般纳税人的优势地位更不显著,由于小规模纳税人按3%的征收率纳税,其不含税收入较高,当进销差价达到一定程度时,小规模纳税人的利润可能超过一般纳税人。 (二)可抵扣购进金额占销售额比重判别法 从另一角度来看,一般纳税人税负的高低取决于可抵扣的进项税额的多少。当抵扣额占不含税销售额的比重达到某一数值时,两种纳税人的税负相等,我们称之为无差别平衡点抵扣率。 抵扣率=可抵扣购进项目金额×100%÷不含税销售额 增值率=(不含税销售额-可抵扣购进项目金额)×100%÷不含税销售额=1-抵扣率 一般纳税人应纳增值税额=销项税额-进项税额=不含税销售额×税率×(1-抵扣率)