云南省图书馆机构用户,欢迎您!

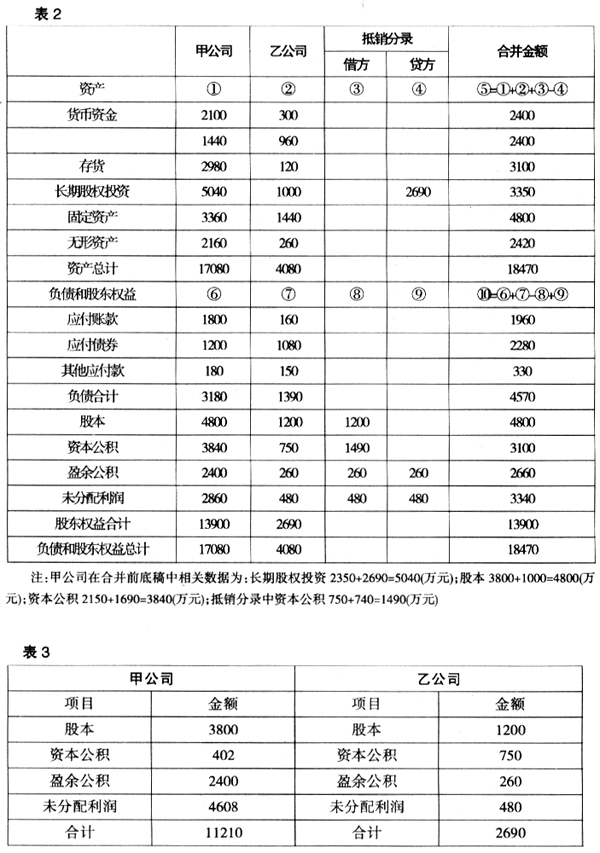

合并日,甲公司首先进行账务处理:借:长期股权投资2690万元;贷:股本1000万元,资本公积——股本溢价1690万元。 假定甲乙公司在合并前未发生任何交易,则甲公司在编制合并日的合并资产负债表时,应编制抵销分录:借:股本1200万元,资本公积750万元,盈余公积260万元,未分配利润480万元;贷:长期股权投资2690万元。 甲公司在合并日编制资产负债表时,对于合并前乙公司实现的留存收益中归属于合并方的部分共740万元(260+480),应自资本公积——股本溢价转入留存收益,在合并底稿中编制分录:借:资本公积740万元;贷:盈余公积260万元,未分配利润480万元。 甲公司在合并日编制合并资产负债表底稿见表2(单位:万元)。

合并日,甲公司首先进行账务处理:借:长期股权投资2690万元;贷:股本1000万元,资本公积——股本溢价1690万元。 假定甲乙公司在合并前未发生任何交易,则甲公司在编制合并日的合并资产负债表时,应编制抵销分录:借:股本1200万元,资本公积750万元,盈余公积260万元,未分配利润480万元;贷:长期股权投资2690万元。 甲公司在合并日编制资产负债表时,对于合并前乙公司实现的留存收益中归属于合并方的部分共740万元(260+480),应自资本公积——股本溢价转入留存收益,在合并底稿中编制分录:借:资本公积740万元;贷:盈余公积260万元,未分配利润480万元。 甲公司在合并日编制合并资产负债表底稿见表2(单位:万元)。  (2)确认企业合并形成的长期股权投资后,合并方账面资本公积(资本溢价或股本溢价)贷方余额小于被合并方在合并前实现的留存收益中归属于合并方的部分,在合并资产负债表中,应以合并方资本公积(资本溢价或股本溢价)的贷方余额为限,将被合并方在企业合并前实现的留存收益中归属于合并方的部分,自“资本公积”转入“盈余公积”和“未分配利润”。在合并工作底稿中,借:资本公积;贷:盈余公积、未分配利润。 例2:2008年6月30日,甲公司向乙公司的股东公司定向增发2500万股普通股,每股面值为1元,对乙公司进行合并,并于当日取得对乙公司100%的股权。甲公司与乙公司同为A公司的全资子公司。 合并日甲、乙公司的所有者权益构成见表3(单位:万元)。 合并日,甲公司首先进行账务处理:借:长期股权投资2690万元,贷:股本2500万元、资本公积——股本溢价190万元。 经上述处理后,甲公司资本公积账面余额为592(402+190)万元,假定全部属于股本溢价,小于乙公司在合并前实现的留存收益中归属于甲公司的部分共740(260+480)万元,甲公司在编制合并资产负债表时,应以账面资本公积余额为限,将乙公司在合并前实现的留存收益中归属于甲公司的部分,自“资本公积——股本溢价”转入留存收益,在合并底稿中编制分录:借:资本公积592万元;贷:盈余公积208(592÷740×260)万元,未分配利润384(592÷740×480)万元。 假定甲乙公司在合并前未发生任何交易,则甲公司在编制合并日的合并资产负债表时,应编制抵销分录:借:股本1200万元,资本公积750万元,盈余公积260万元,未分配利润480万元;贷:长期股权投资2690万元。

(2)确认企业合并形成的长期股权投资后,合并方账面资本公积(资本溢价或股本溢价)贷方余额小于被合并方在合并前实现的留存收益中归属于合并方的部分,在合并资产负债表中,应以合并方资本公积(资本溢价或股本溢价)的贷方余额为限,将被合并方在企业合并前实现的留存收益中归属于合并方的部分,自“资本公积”转入“盈余公积”和“未分配利润”。在合并工作底稿中,借:资本公积;贷:盈余公积、未分配利润。 例2:2008年6月30日,甲公司向乙公司的股东公司定向增发2500万股普通股,每股面值为1元,对乙公司进行合并,并于当日取得对乙公司100%的股权。甲公司与乙公司同为A公司的全资子公司。 合并日甲、乙公司的所有者权益构成见表3(单位:万元)。 合并日,甲公司首先进行账务处理:借:长期股权投资2690万元,贷:股本2500万元、资本公积——股本溢价190万元。 经上述处理后,甲公司资本公积账面余额为592(402+190)万元,假定全部属于股本溢价,小于乙公司在合并前实现的留存收益中归属于甲公司的部分共740(260+480)万元,甲公司在编制合并资产负债表时,应以账面资本公积余额为限,将乙公司在合并前实现的留存收益中归属于甲公司的部分,自“资本公积——股本溢价”转入留存收益,在合并底稿中编制分录:借:资本公积592万元;贷:盈余公积208(592÷740×260)万元,未分配利润384(592÷740×480)万元。 假定甲乙公司在合并前未发生任何交易,则甲公司在编制合并日的合并资产负债表时,应编制抵销分录:借:股本1200万元,资本公积750万元,盈余公积260万元,未分配利润480万元;贷:长期股权投资2690万元。