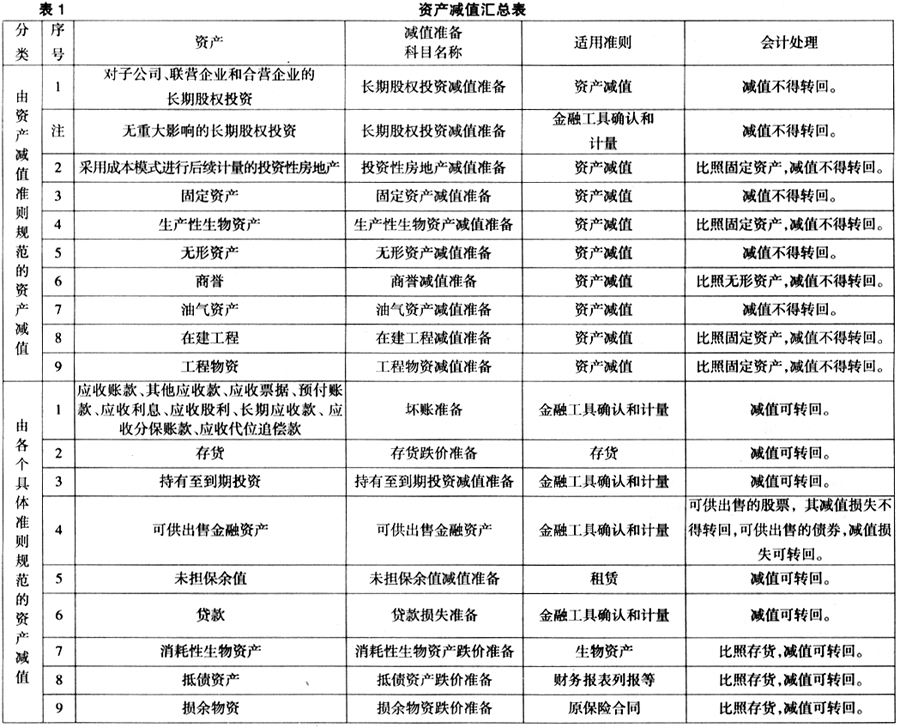

云南省图书馆机构用户,欢迎您!

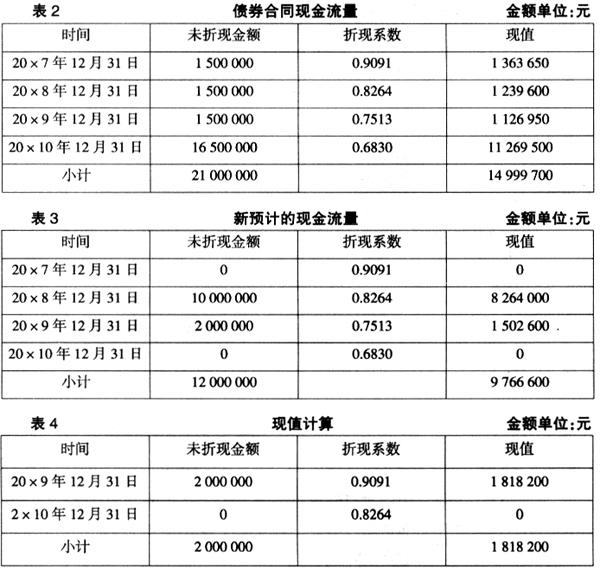

1.发生减值时 确认减值的期末,若当期利息预计无法收回,仍应计提利息并摊销溢折价。然后,将“应收利息(或‘持有至到期投资——应计利息’,下同)”科目余额转入“持有至到期投资——利息调整”科目。最后,按摊余成本与未来现金流量现值(原实际利率)之差确认减值损失。 账务处理为: (1)计提利息 借:应收利息 借或贷:持有至到期投资 ——利息调整 贷:投资收益 (2)结转利息 借:持有至到期投资——利息调整 贷:应收利息 (3)确认减值损失 减值损失=摊余成本-未来现金流量现值 借:资产减值损失 贷:持有至到期投资减值准备 2.减值后期间 (1)确认投资收益 投资收益=摊余成本×实际利率 借:持有至到期投资减值准备 贷:投资收益 (2)倘若收到当期利息 借:银行存款 贷:持有至到期投资 ——利息调整 (3)重新调整减值损失 收到的利息与之前的预计不符,或对未来的预计发生了变化,均需重新计算减值(应注意减值准备是摊余成本的构成项目)。 减值损失=摊余成本-未来现金流量现值 借:资产减值损失 贷:持有至到期投资减值准备 或做相反的分录(转回金额不得超过原计提的减值金额;转回后账面价值不得超过假定不计提减值的摊余成本)。 注:无须考虑减值准备原有余额;不再计提利息和摊销溢折价。 3.债券到期 (1)确认投资收益 投资收益=摊余成本×实际利率 借:持有至到期投资减值准备 贷:投资收益 (2)转销账面价值 借:银行存款 借或贷:持有至到期投资减值准备 借或贷:持有至到期投资 ——利息调整 贷:持有至到期投资——成本 借或贷:资产减值损失 下面举例说明(改编自《讲解2008》P388[例23—14]) 20×5年1月1日,XYZ公司购买了A公司当天发行的一批面值15000000元的债券。该债券票面利率为10%,期限6年,每年支付一次利息,到期一次偿还本金。假定该债券的实际利率为10%。其他有关资料及账务处理如下(小数点后数据四舍五入): (1)20×5年,XYZ公司及时从A公司收到利息: 20×5年1月1日,取得债券投资: 借:持有至到期投资——成本15000000 贷:银行存款 15000000 20×5年12月31日,确认并收到债券利息: 借:应收利息1500000 贷:投资收益1500000 借:银行存款1500000 贷:应收利息1500000 (2)20×6年12月31日,因A公司经营出现异常,XYZ公司预计难以及时收到利息。其次,XYZ公司根据当前掌握的资料,对债券合同现金流量重新作了估计。具体如下表2、表3所示。

1.发生减值时 确认减值的期末,若当期利息预计无法收回,仍应计提利息并摊销溢折价。然后,将“应收利息(或‘持有至到期投资——应计利息’,下同)”科目余额转入“持有至到期投资——利息调整”科目。最后,按摊余成本与未来现金流量现值(原实际利率)之差确认减值损失。 账务处理为: (1)计提利息 借:应收利息 借或贷:持有至到期投资 ——利息调整 贷:投资收益 (2)结转利息 借:持有至到期投资——利息调整 贷:应收利息 (3)确认减值损失 减值损失=摊余成本-未来现金流量现值 借:资产减值损失 贷:持有至到期投资减值准备 2.减值后期间 (1)确认投资收益 投资收益=摊余成本×实际利率 借:持有至到期投资减值准备 贷:投资收益 (2)倘若收到当期利息 借:银行存款 贷:持有至到期投资 ——利息调整 (3)重新调整减值损失 收到的利息与之前的预计不符,或对未来的预计发生了变化,均需重新计算减值(应注意减值准备是摊余成本的构成项目)。 减值损失=摊余成本-未来现金流量现值 借:资产减值损失 贷:持有至到期投资减值准备 或做相反的分录(转回金额不得超过原计提的减值金额;转回后账面价值不得超过假定不计提减值的摊余成本)。 注:无须考虑减值准备原有余额;不再计提利息和摊销溢折价。 3.债券到期 (1)确认投资收益 投资收益=摊余成本×实际利率 借:持有至到期投资减值准备 贷:投资收益 (2)转销账面价值 借:银行存款 借或贷:持有至到期投资减值准备 借或贷:持有至到期投资 ——利息调整 贷:持有至到期投资——成本 借或贷:资产减值损失 下面举例说明(改编自《讲解2008》P388[例23—14]) 20×5年1月1日,XYZ公司购买了A公司当天发行的一批面值15000000元的债券。该债券票面利率为10%,期限6年,每年支付一次利息,到期一次偿还本金。假定该债券的实际利率为10%。其他有关资料及账务处理如下(小数点后数据四舍五入): (1)20×5年,XYZ公司及时从A公司收到利息: 20×5年1月1日,取得债券投资: 借:持有至到期投资——成本15000000 贷:银行存款 15000000 20×5年12月31日,确认并收到债券利息: 借:应收利息1500000 贷:投资收益1500000 借:银行存款1500000 贷:应收利息1500000 (2)20×6年12月31日,因A公司经营出现异常,XYZ公司预计难以及时收到利息。其次,XYZ公司根据当前掌握的资料,对债券合同现金流量重新作了估计。具体如下表2、表3所示。  20×6年12月31日,确认债券利息: 借:应收利息1500000

20×6年12月31日,确认债券利息: 借:应收利息1500000