云南省图书馆

机构用户,欢迎您!

全文数据库

数字期刊库

报刊索引库

高级搜索

首 页

全文数据库

数字期刊库

报刊索引库

企业所得税法与企业会计准则的差异及纳税调整

收藏

|

打印

|

下载word

作 者:

杨崇春/高金平

作者简介:

杨崇春,中国总会计师协会顾问;高金平,扬州税务进修学院教授。

原文出处:

中国总会计师

内容提要:

期刊代号:

F1011

分类名称:

财务与会计导刊(实务版)

复印期号:

2009 年 06 期

关 键 词:

字号:

大

中

小

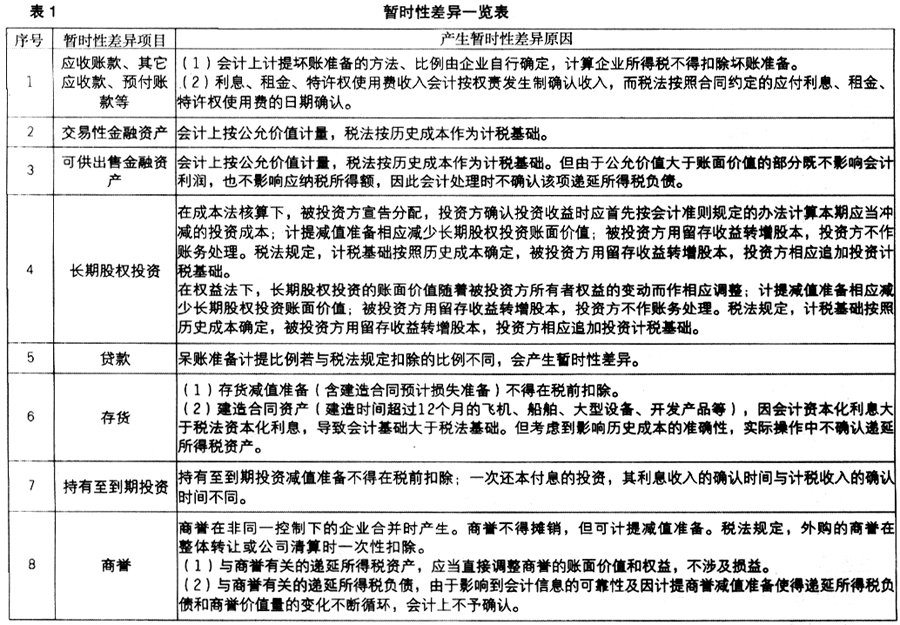

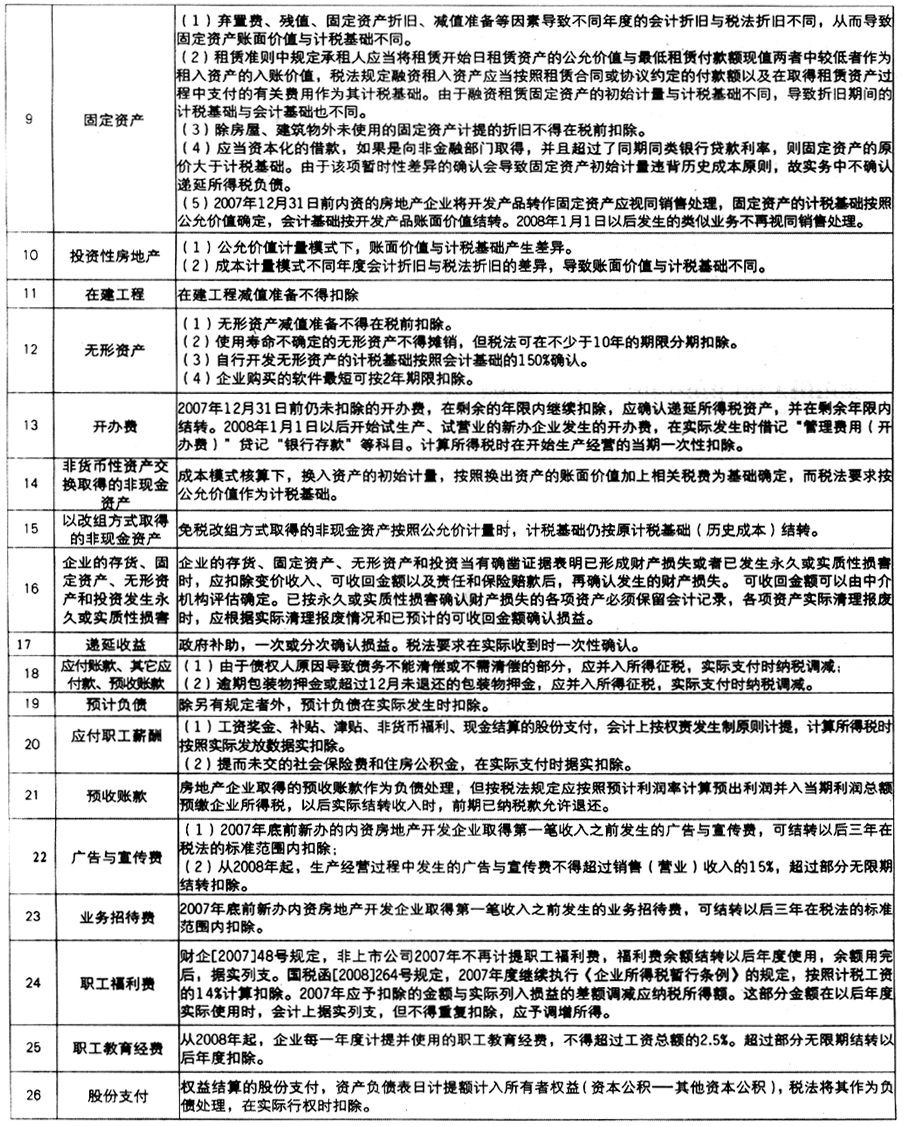

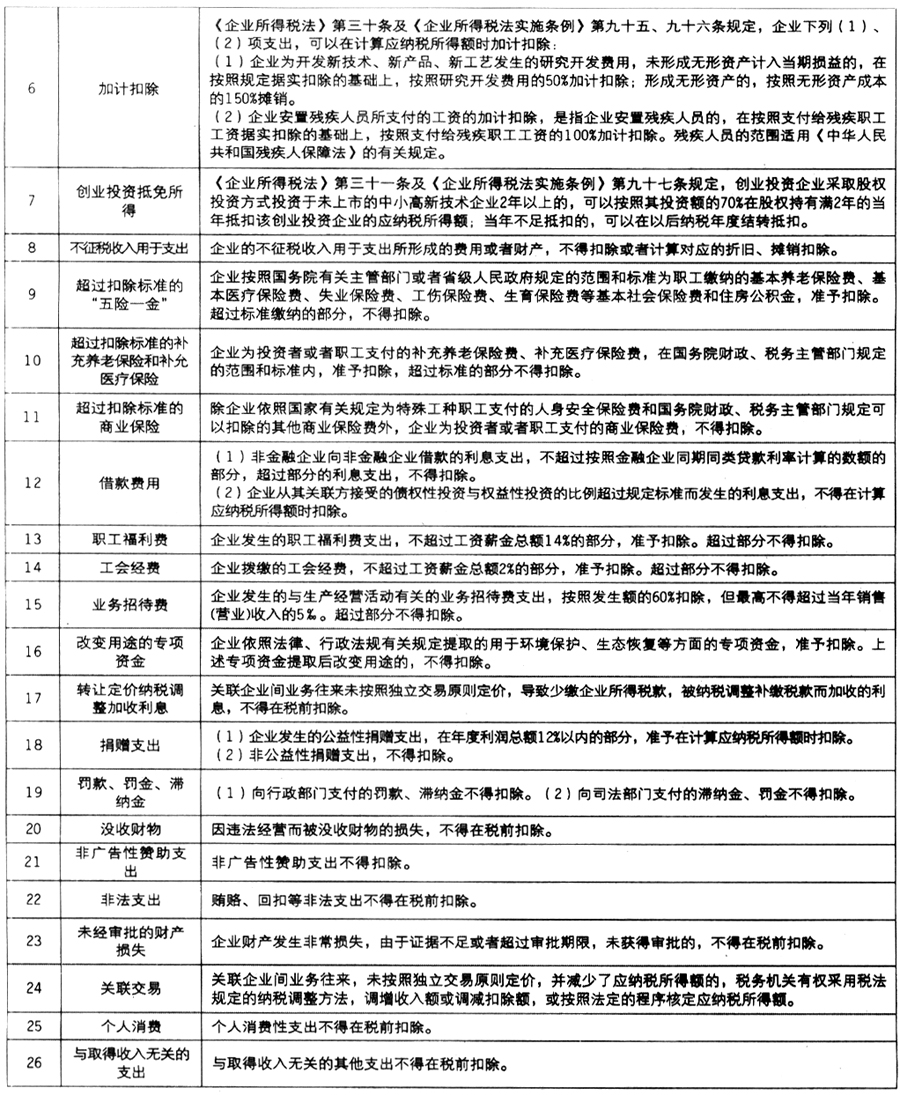

新企业所得税法和新企业会计准则颁布实施后,纳税人迫切需要掌握税法与会计的差异以及纳税调整方法。实际操作中存在的问题主要有:税法与会计的关系模糊,少数企业按照税法的规定进行会计处理,影响了会计信息的质量,执行企业会计准则的规范性有待进一步加强;不能正确区分永久性差异与暂时性差异,不少企业将暂时性差异等同于永久性差异,造成少缴或多缴税款;少数上市公司在暂时性差异对未来应纳税额的影响下仍采用应付税款法核算,不能客观、公允地反映企业的财务状况。正确的做法是:纳税人必须按照会计准则体系的要求对会计要素进行确认、计量和报告,同时要严格按照税法的规定计算税额并办理纳税申报。所得税会计核算方法统一采用资产负债表债务法。 现将企业所得税法与企业会计准则的差异项目列表如下,供纳税人在办理所得税汇算清缴时参考。

网上浏览,请登录中国总会计师网(www.ccfo.com.cn)

相关文章:

包税合同条款的法律效力与涉税分析

肖太寿

财务与...

2012年第05期

基于合同能源管理节能服务企业的税务筹划

张楠

财务与...

2012年第05期

5种促销手段 纳税方式不同

郑琼

财务与...

2012年第05期

东南融通事件的分析和启示

袁敏

财务与...

2012年第05期

基于云计算的非营利组织信息披露系统研究

程博/熊婷/...

财务与...

2012年第05期

网上浏览,请登录中国总会计师网(www.ccfo.com.cn)

网上浏览,请登录中国总会计师网(www.ccfo.com.cn)