云南省图书馆机构用户,欢迎您!

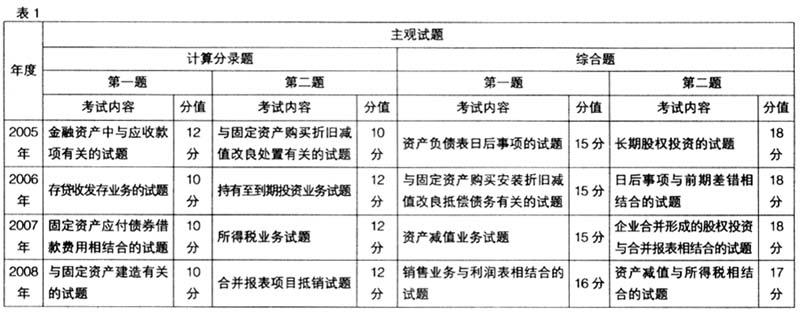

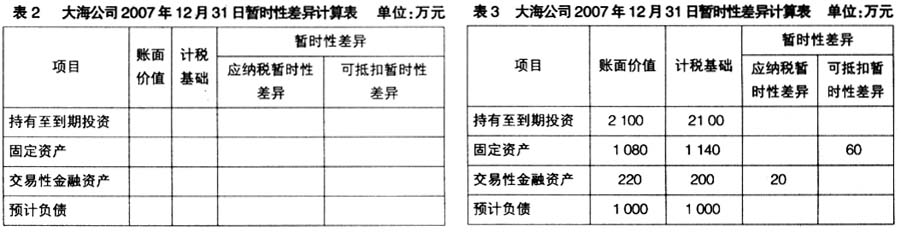

(二)考题内容分布点 纵观历年考题情况,中级会计实务主观题考试内容主要分布在以下几个方面: 1.长期股权投资与合并报表相结合的考试题。 2.收入业务确认与利润表编制相结合的考试题。 3.资产减值与所得税业务相结合的考试题。 4.固定资产购建与应付债券、借款费用相结合的考试题。 5.前期差错与日后事项相结合的考试题。 6.会计政策变更、前期差错更正、资产负债表日后调整事项与所得税业务相结合的考试题。 7.现金流量表主表项目计算的考试题。 8.可转换公司债券方面的考试题。 二、2009年中级会计实务主观试题考前预测 (一)关于所得税业务方面的试题 大海公司2007年1月1日递延所得税资产为66万元,递延所得税负债为99万元,适用的所得税税率为33%。根据2007年颁布的新税法规定,自2008年1月1日起,该公司适用的所得税税率变更为25%。 该公司2007年利润总额为4 960万元,涉及所得税会计的交易或事项如下: 1.2007年1月1日,以2 000万元从证券市场购入当日发行的一项3年期到期还本付息国债。该国债票面金额为2 000万元,票面年利率和实际利率均为5%,到期日为2009年12月31日。大海公司将该国债作为持有至到期投资核算。税法规定,国债利息收入免交所得税。 2.2006年12月15日,大海公司购入一项管理用设备,支付购买价款、运输费、安装费等共计1 200万元。12月26日,该设备经安装达到预定可使用状态。大海公司预计该设备使用年限为10年,预计净残值为0,采用年限平均法计提折旧。 税法规定,该类固定资产的折旧年限为20年。假定大海公司该设备预计净残值和采用的折旧方法符合税法规定。 3.2007年6月20日,大海公司因废水超标排放被环保部门处以100万元罚款,罚款已以银行存款支付。 税法规定,企业违反国家法规所支付的罚款不允许在税前扣除。 4.2007年9月12日,大海公司从证券市场购入某股票,支付价款200万元(假定不考虑交易费用)。大海公司将该股票作为交易性金融资产核算。12月31日,该股票的公允价值为220万元。 假定税法规定,交易性金融资产持有期间公允价值变动金额不计入应纳税所得额,待出售时一并计入应纳税所得额。 5.2007年10月10日,大海公司由于为乙公司银行借款提供担保,乙公司未如期偿还借款,而被银行提起诉讼,要求其履行担保责任。12月31日,该诉讼尚未审结。大海公司预计履行该担保责任很可能支出的金额为1 000万元。 税法规定,企业为其他单位债务提供担保发生的损失不允许在税前扣除。 6.其他有关资料如下:(1)大海公司预计2007年1月1日存在的暂时性差异将在2008年1月1日以后转回。(2)大海公司上述交易或事项均按照企业会计准则的规定进行了处理。(3)大海公司预计在未来期间有足够的应纳税所得额用以抵扣可抵扣暂时性差异。 要求: 1.根据上述交易或事项,填列“大海公司2007年12月31日暂时性差异计算表”表2。

(二)考题内容分布点 纵观历年考题情况,中级会计实务主观题考试内容主要分布在以下几个方面: 1.长期股权投资与合并报表相结合的考试题。 2.收入业务确认与利润表编制相结合的考试题。 3.资产减值与所得税业务相结合的考试题。 4.固定资产购建与应付债券、借款费用相结合的考试题。 5.前期差错与日后事项相结合的考试题。 6.会计政策变更、前期差错更正、资产负债表日后调整事项与所得税业务相结合的考试题。 7.现金流量表主表项目计算的考试题。 8.可转换公司债券方面的考试题。 二、2009年中级会计实务主观试题考前预测 (一)关于所得税业务方面的试题 大海公司2007年1月1日递延所得税资产为66万元,递延所得税负债为99万元,适用的所得税税率为33%。根据2007年颁布的新税法规定,自2008年1月1日起,该公司适用的所得税税率变更为25%。 该公司2007年利润总额为4 960万元,涉及所得税会计的交易或事项如下: 1.2007年1月1日,以2 000万元从证券市场购入当日发行的一项3年期到期还本付息国债。该国债票面金额为2 000万元,票面年利率和实际利率均为5%,到期日为2009年12月31日。大海公司将该国债作为持有至到期投资核算。税法规定,国债利息收入免交所得税。 2.2006年12月15日,大海公司购入一项管理用设备,支付购买价款、运输费、安装费等共计1 200万元。12月26日,该设备经安装达到预定可使用状态。大海公司预计该设备使用年限为10年,预计净残值为0,采用年限平均法计提折旧。 税法规定,该类固定资产的折旧年限为20年。假定大海公司该设备预计净残值和采用的折旧方法符合税法规定。 3.2007年6月20日,大海公司因废水超标排放被环保部门处以100万元罚款,罚款已以银行存款支付。 税法规定,企业违反国家法规所支付的罚款不允许在税前扣除。 4.2007年9月12日,大海公司从证券市场购入某股票,支付价款200万元(假定不考虑交易费用)。大海公司将该股票作为交易性金融资产核算。12月31日,该股票的公允价值为220万元。 假定税法规定,交易性金融资产持有期间公允价值变动金额不计入应纳税所得额,待出售时一并计入应纳税所得额。 5.2007年10月10日,大海公司由于为乙公司银行借款提供担保,乙公司未如期偿还借款,而被银行提起诉讼,要求其履行担保责任。12月31日,该诉讼尚未审结。大海公司预计履行该担保责任很可能支出的金额为1 000万元。 税法规定,企业为其他单位债务提供担保发生的损失不允许在税前扣除。 6.其他有关资料如下:(1)大海公司预计2007年1月1日存在的暂时性差异将在2008年1月1日以后转回。(2)大海公司上述交易或事项均按照企业会计准则的规定进行了处理。(3)大海公司预计在未来期间有足够的应纳税所得额用以抵扣可抵扣暂时性差异。 要求: 1.根据上述交易或事项,填列“大海公司2007年12月31日暂时性差异计算表”表2。  (1)持有至到期投资账面价值=2 000×(1+5%)=2 100万元,因国债利息免税,所以持有至到期投资的计税基础与其账面价值相等,均为2 100万元。 (2)固定资产账面价值=1 200-1 200÷10=1 080万元 固定资产计税基础=1 200-1 200÷20=1 140万元 (3)交易性金融资产账面价值=220万元 交易性金融资产计税基础=200万元 (4)预计负债账面价值=1 000万元 预计负债计税基础=1 000万元 2.计算大海公司2007年应纳税所得额和应交所得税 应纳税所得额=利润总额±永久性差异±暂时性差异=4 960+100+1 000-100+60-20=6 000 应交所得税=6 000×33%=1 980万元 3.计算大海公司2007年应确认的递延所得税和所得税费用 大海公司2007年应确认的递延所得税负债=(99÷33%+20)×25%-99=-19(万元) 大海公司2007年应确认的递延所得税资产=(66÷33%+60)×25%-66=-1(万元) 大海公司2007年应确认的递延所得税=-19-(-1)=-18 大海公司2007年应确认的所得税费用=1 980+(-18)=1 962(万元) 4.会计分录: 借:所得税费用19 620 000

(1)持有至到期投资账面价值=2 000×(1+5%)=2 100万元,因国债利息免税,所以持有至到期投资的计税基础与其账面价值相等,均为2 100万元。 (2)固定资产账面价值=1 200-1 200÷10=1 080万元 固定资产计税基础=1 200-1 200÷20=1 140万元 (3)交易性金融资产账面价值=220万元 交易性金融资产计税基础=200万元 (4)预计负债账面价值=1 000万元 预计负债计税基础=1 000万元 2.计算大海公司2007年应纳税所得额和应交所得税 应纳税所得额=利润总额±永久性差异±暂时性差异=4 960+100+1 000-100+60-20=6 000 应交所得税=6 000×33%=1 980万元 3.计算大海公司2007年应确认的递延所得税和所得税费用 大海公司2007年应确认的递延所得税负债=(99÷33%+20)×25%-99=-19(万元) 大海公司2007年应确认的递延所得税资产=(66÷33%+60)×25%-66=-1(万元) 大海公司2007年应确认的递延所得税=-19-(-1)=-18 大海公司2007年应确认的所得税费用=1 980+(-18)=1 962(万元) 4.会计分录: 借:所得税费用19 620 000