云南省图书馆机构用户,欢迎您!

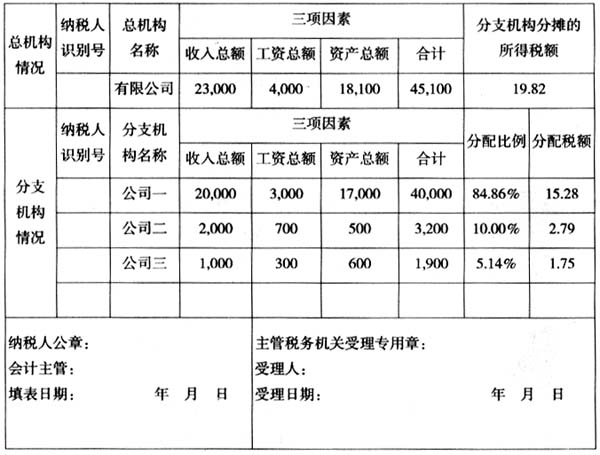

总机构就地预缴:60×25%=15万元 总机构缴入中央金库:60×25%=15万元 分支机构公司一的分配比例为:(20000/23000)×0.35+(3000/4000)×0.35+(17000/18100)×0.30=84.86% 分支机构公司一分配的所得税金额为: 60×50%×84.86%=25.46万元 分支机构公司二和公司三的分配比例和分配金额照此计算即可。 2.分支机构税率不同 某企业分机构一税率15%,其余均为25%,总机构计算2008年第三季度应纳税所得额为240万元,所需资料和基期年度数据如表二:

总机构就地预缴:60×25%=15万元 总机构缴入中央金库:60×25%=15万元 分支机构公司一的分配比例为:(20000/23000)×0.35+(3000/4000)×0.35+(17000/18100)×0.30=84.86% 分支机构公司一分配的所得税金额为: 60×50%×84.86%=25.46万元 分支机构公司二和公司三的分配比例和分配金额照此计算即可。 2.分支机构税率不同 某企业分机构一税率15%,其余均为25%,总机构计算2008年第三季度应纳税所得额为240万元,所需资料和基期年度数据如表二:  计算15%税率地区的应纳税所得额为: 240×((20000/23000)×0.35+(3000/4000)×0.35+(17000/18100)×0.30)=240×84.86%=203.66万元 应纳税额为:203.66×15%=30.55万元 总机构就地预缴:30.55×25%=7.64万元 总机构缴入中央金库:30.55×25%=7.64万元 分支机构公司一就地预缴:30.55×50%×100%=15.28万元 计算25%税率地区的应纳税所得额为:240×(1-84.86%)=36.34万元或240×((20000/23000)×0.35+(3000/4000)×0.35+(17000/18100)×0.30)=36.44万元 应纳税额为:36.44×25%=9.08万元 总机构就地预缴:9.08×25%=2.27万元 总机构缴入中央金库:9.08×25%=2.27万元 分支机构公司二就地预缴: 9.08×50%×((2000/3000)×0.35+(700/1000)×0.35+(500/1100)×0.30)=2.79万元 分支机构公司三就地预缴:9.08×50%-2.79=1.75万元或9.08×50%×((1000/3000)×0.35+(300/1000)×0.35+(600/1100)×0.30)=1.75万元。

计算15%税率地区的应纳税所得额为: 240×((20000/23000)×0.35+(3000/4000)×0.35+(17000/18100)×0.30)=240×84.86%=203.66万元 应纳税额为:203.66×15%=30.55万元 总机构就地预缴:30.55×25%=7.64万元 总机构缴入中央金库:30.55×25%=7.64万元 分支机构公司一就地预缴:30.55×50%×100%=15.28万元 计算25%税率地区的应纳税所得额为:240×(1-84.86%)=36.34万元或240×((20000/23000)×0.35+(3000/4000)×0.35+(17000/18100)×0.30)=36.44万元 应纳税额为:36.44×25%=9.08万元 总机构就地预缴:9.08×25%=2.27万元 总机构缴入中央金库:9.08×25%=2.27万元 分支机构公司二就地预缴: 9.08×50%×((2000/3000)×0.35+(700/1000)×0.35+(500/1100)×0.30)=2.79万元 分支机构公司三就地预缴:9.08×50%-2.79=1.75万元或9.08×50%×((1000/3000)×0.35+(300/1000)×0.35+(600/1100)×0.30)=1.75万元。