云南省图书馆机构用户,欢迎您!

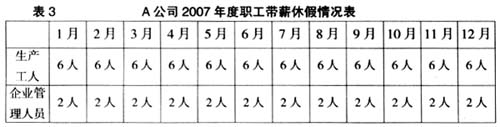

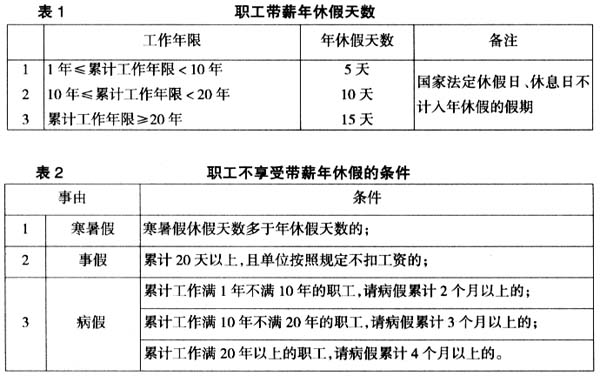

除了表2所示情形外,单位必须保证职工的年休假权利。单位确因工作需要不能安排职工休年休假的,经职工本人同意,可以不安排职工休年休假。但是对职工应休未休的年休假天数,单位应当按照该职工日工资收入的300%支付年休假工资报酬。[2] (二)我国企业职工带薪年休假的分类 根据带薪的权利是否能够结转下期使用,我们可以把带薪休假分为两类:累积带薪休假和非累积带薪休假。 1.累积带薪休假 累积带薪休假是指带薪权利可以结转下期的带薪休假,[3]即:如果本期该带薪休假的权利没有行使或没有用完,可以在未来期间继续使用。累积带薪休假又分为:既定累积带薪休假和非既定累积带薪休假。既定累积带薪休假是指权利到期或职工离开企业时,对未行使的带薪休假权利有权获得现金补偿的累积带薪休假。非既定累积带薪休假是指权利到期或职工离开企业时,对未行使的带薪休假权利无权获得现金补偿的累积带薪休假。 2.非累积带薪休假 非累积带薪休假是指带薪权利不能结转下期的带薪休假,即:如果本期该带薪休假的权利没有行使或没有用完,则该权利就予以取消,不可以结转下期使用。根据是否能够得到经济补偿分又可为两种情况,一种情况是权利到期(或职工离职)时未使用的权利予以取消、不能得到经济补偿的非累积带薪休假;另一种情况是权利到期(或职工离职)时未使用的权利能够得到经济补偿的非累积带薪休假。 二、我国企业职工带薪年休假的具体会计处理 企业职工带薪休假的会计处理应该遵循《企业会计准则第9号——职工薪酬》,该准则也是建立在“劳动报酬观”的基础上的,认为职工薪酬是企业为获得职工提供的服务而给予的各种形式的报酬以及相关支出。[4]一般来说,职工会因为在工作期间的劳动付出而获得相应的带薪休假权,带薪休假的薪酬是职工薪酬的一部分。所以,按照权责发生制原则,企业应该在职工为其服务的期间内对职工已经获准的未来带薪休假的权利加以确认。但是不同种类的带薪休假所作的会计处理应有所区别。 (一)累积带薪休假的会计处理 当职工为企业提供了服务从而获得了带薪休假的权利时,企业就产生了一项义务,所以不论是既定累积带薪休假还是非既定累积带薪休假,企业的这种义务都要进行确认,但是由于职工累计未使用的权利在权利到期(或职工离职)时能否得到补偿,又使得两种累积带薪休假计量的义务金额会有所不同。 1.既定累积带薪休假的会计处理 既定累积带薪休假是如果职工离开企业时对未行使的累积带薪休假权利可以获得现金补偿的累积带薪休假。这种权利在权利到期或职工离开企业时,企业必须对职工所有累积未行使的权利给予经济上的补偿。按照权责发生制,企业应当在职工提供了服务取得带薪休假权利时就确认为一项负债,记入“应付职工薪酬——累积带薪休假”科目,计量的应计负债的金额应当包含职工全部累积未使用权利的金额总和,同时,应根据职工提供服务的受益对象,按照“谁受益、谁承担”的原则分别计入相关的资产成本或者当期损益。 例1:A公司从2007年1月1日开始实行累积带薪休假制度。该制度规定,企业的每名职工每年有权利享受5个工作日的带薪休假,休假权利可以向后结转1个日历年度。在第2年年末,企业必须为职工尚未使用的带薪休假权利支付现金补偿,每日补偿的金额为日平均工资的3倍。其他资料如下: (1)该企业共有130名职工,其中:30名管理人员,100名一线生产工人。假定该企业管理人员平均月工资3600元,每月平均工作20天,每个工作日平均工资180元,生产工人平均月工资2400元,每月平均工作日20天,每个工作日平均工资120元。 (2)2007年度职工的休假情况如表3所示。

除了表2所示情形外,单位必须保证职工的年休假权利。单位确因工作需要不能安排职工休年休假的,经职工本人同意,可以不安排职工休年休假。但是对职工应休未休的年休假天数,单位应当按照该职工日工资收入的300%支付年休假工资报酬。[2] (二)我国企业职工带薪年休假的分类 根据带薪的权利是否能够结转下期使用,我们可以把带薪休假分为两类:累积带薪休假和非累积带薪休假。 1.累积带薪休假 累积带薪休假是指带薪权利可以结转下期的带薪休假,[3]即:如果本期该带薪休假的权利没有行使或没有用完,可以在未来期间继续使用。累积带薪休假又分为:既定累积带薪休假和非既定累积带薪休假。既定累积带薪休假是指权利到期或职工离开企业时,对未行使的带薪休假权利有权获得现金补偿的累积带薪休假。非既定累积带薪休假是指权利到期或职工离开企业时,对未行使的带薪休假权利无权获得现金补偿的累积带薪休假。 2.非累积带薪休假 非累积带薪休假是指带薪权利不能结转下期的带薪休假,即:如果本期该带薪休假的权利没有行使或没有用完,则该权利就予以取消,不可以结转下期使用。根据是否能够得到经济补偿分又可为两种情况,一种情况是权利到期(或职工离职)时未使用的权利予以取消、不能得到经济补偿的非累积带薪休假;另一种情况是权利到期(或职工离职)时未使用的权利能够得到经济补偿的非累积带薪休假。 二、我国企业职工带薪年休假的具体会计处理 企业职工带薪休假的会计处理应该遵循《企业会计准则第9号——职工薪酬》,该准则也是建立在“劳动报酬观”的基础上的,认为职工薪酬是企业为获得职工提供的服务而给予的各种形式的报酬以及相关支出。[4]一般来说,职工会因为在工作期间的劳动付出而获得相应的带薪休假权,带薪休假的薪酬是职工薪酬的一部分。所以,按照权责发生制原则,企业应该在职工为其服务的期间内对职工已经获准的未来带薪休假的权利加以确认。但是不同种类的带薪休假所作的会计处理应有所区别。 (一)累积带薪休假的会计处理 当职工为企业提供了服务从而获得了带薪休假的权利时,企业就产生了一项义务,所以不论是既定累积带薪休假还是非既定累积带薪休假,企业的这种义务都要进行确认,但是由于职工累计未使用的权利在权利到期(或职工离职)时能否得到补偿,又使得两种累积带薪休假计量的义务金额会有所不同。 1.既定累积带薪休假的会计处理 既定累积带薪休假是如果职工离开企业时对未行使的累积带薪休假权利可以获得现金补偿的累积带薪休假。这种权利在权利到期或职工离开企业时,企业必须对职工所有累积未行使的权利给予经济上的补偿。按照权责发生制,企业应当在职工提供了服务取得带薪休假权利时就确认为一项负债,记入“应付职工薪酬——累积带薪休假”科目,计量的应计负债的金额应当包含职工全部累积未使用权利的金额总和,同时,应根据职工提供服务的受益对象,按照“谁受益、谁承担”的原则分别计入相关的资产成本或者当期损益。 例1:A公司从2007年1月1日开始实行累积带薪休假制度。该制度规定,企业的每名职工每年有权利享受5个工作日的带薪休假,休假权利可以向后结转1个日历年度。在第2年年末,企业必须为职工尚未使用的带薪休假权利支付现金补偿,每日补偿的金额为日平均工资的3倍。其他资料如下: (1)该企业共有130名职工,其中:30名管理人员,100名一线生产工人。假定该企业管理人员平均月工资3600元,每月平均工作20天,每个工作日平均工资180元,生产工人平均月工资2400元,每月平均工作日20天,每个工作日平均工资120元。 (2)2007年度职工的休假情况如表3所示。