商品房是房地产开发企业生产的最终产品,通常开发周期较长,最少数月,多则数年,而且要等每一单体工程或一组单体工程甚至整个项目竣工办理决算后才能计算确定其建造成本,但房地产开发产品一般按分户分套局部分割销售,而且可以预售。从财务上讲,预售不等于销售成立,而要等房地产开发产品竣工,产权移交购房业主,同时随同房产的使用权、收益权和风险也转移给购房业主后才能确定销售成立。这使得房地产开发企业会计核算涉及面广,核算环节多,核算对象繁杂,客观上为房地产开发企业销售收入造假提供了条件,同时也为偷逃税金提供了便利。 一、房地产企业容易发生的舞弊行为 (一)按税法规定,房地产开发企业在预收售楼款项时就要计缴相关税金。在实际工作中,有的房地产开发企业收取预收款时不按规定申报缴税;有的房地产开发企业则仅就收取的售房款计缴相关税金,对预收的定金、车位款等则不及时申报纳税;有的房地产开发企业为延迟纳税,则将收取的销售款先在其他往来中挂账,尤其是混同在关联方的往来款项中。 (二)预收账款未按规定及时结转销售收入。在开发产品完工后,房地产开发企业应根据收款性质和销售方式,按照收入确认的原则,合理地将预售楼款确认为收入。但有的房地产开发企业为延迟纳税,将已符合收入条件的预收账款长期挂账,不及时结转收入。 (三)利用“内部按揭”筹资,销售款未按规定缴税。有的房地产开发企业为筹集资金,以员工或其他关系人名义买楼并办理银行按揭贷款,但公司另与员工或其他关系人签协议约定房屋产权仍归公司。“内部按揭”中房屋销售具体操作与真正销售一样,只是首期房款及每月还本付息由公司出资。在账务处理时,付出的首期款和利息,有的作为个人借款反映,有的虚挂企业往来款。这种做法不仅是虚假销售,也是套取银行信贷资金的违法行为。按税法规定,这种销售应视同正常销售申报纳税。 二、利用计算机辅助审计所需数据表 (一)预收账款明细数据。主要包含:凭证号、日期、发生额。 (二)其他应收款明细数据。主要包含:凭证号、日期、发生额。 (三)财务明细账辅助表。主要包含:凭证号、日期、销售合同号、合同金额。 (四)销售台账明细表。主要包含:凭证号、日期、购房人、房屋状态。 三、实施计算机辅助审计的步骤 (一)在财务数据明细表中分别挑选出预收账款明细表和其他应收款明细表。 (二)将预收账款明细表、其他应收款明细表通过凭证号字段分别和财务明细账辅助表做连接,生成的新表包含:凭证号、日期、金额、销售合同号。 (三)将销售台账明细表和新生成的预收账款明细表通过销售合同号做左连接,如果房屋状态字段为“预售”,而预收账款发生额为空,则可能存在预售楼款挂其他往来,未按规定计缴税金的情况。 (四)将销售台账明细表和新生成的预收账款明细表通过销售合同号做左连接,如果房屋状态字段为“已售”,而预收账款发生额不为空,则可能存在预收账款未按规定及时结转销售收入的情况。 (五)将销售台账明细表和新生成的其他应收款明细表通过合同金额与发生额做连接,如果有记录,则可能存在利用“内部按揭”筹资,销售款未按规定缴税的情况。再按照购房人字段进一步确认是否是内部工作人员认购。 以上步骤可用图1表示。

四、典型案例分析 2007年3月,某审计机关审计某国有企业下设的房地产开发公司。在对该房地产公司的审计中运用上述模型发现了该公司存在对收取预收款时不按规定申报纳税;仅就收取的售房款计缴相关税金,对预收的定金、车位款等则不及时申报纳税;为延迟纳税,则将收取的销售款先在其他往来中挂账,尤其是混同在关联方的往来款项中;为延迟纳税,将已符合收入条件的预收账款长期挂账,不及时结转收入等问题。具体步骤如下所示: (一)将预收账款明细表通过凭证号字段分别和财务明细账辅助表做连接(如表1),生成的新表包含:凭证号、日期、金额、销售合同号(如表2)。

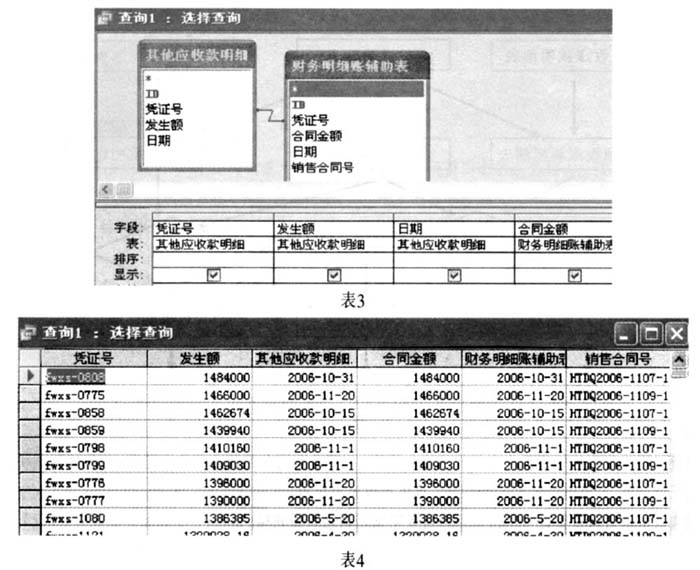

(二)将其他应收款明细表通过凭证号字段分别和财务明细账辅助表做连接(如表3),生成的新表包含:凭证号、日期、金额、销售合同号(如表4)。

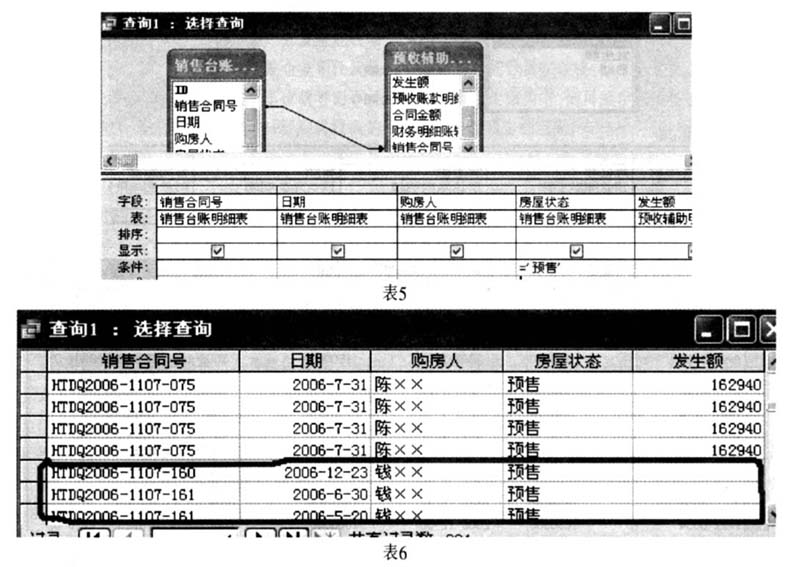

(三)将销售台账明细表和新生成的预收账款明细表通过销售合同号做左连接(如表5),如果房屋状态字段为“预售”,而预收账款发生额为空,则可能存在预售楼款挂其他往来情况(如表6划线处)。