云南省图书馆机构用户,欢迎您!

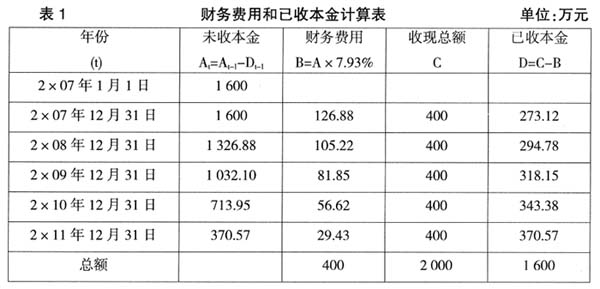

根据表1的计算结果(其中29.43含小数尾差0.04),甲公司各期的会计处理如下(单位:万元,以下同): (1)2×07年1月1日销售实现时 借:长期应收款2 000 银行存款340 贷:主营业务收入1 600 应交税费——应交增值税(销项税额)340 未实现融资收益400 借:主营业务成本1 560 贷:库存商品1 560 (2)2×07年12月31日收取货款时 借:银行存款400 贷:长期应收款400 借:未实现融资收益126.88 贷:财务费用126.88 以后每年末收取货款的分录略。 二、纳税处理部分 (1)2×07年度 应纳税所得额=10 000-1 600+1 560+400-1 560÷5-126.88=9 921.12(万元) 注:1 600为2×07年确认的会计收入,1 560为2×07年与确认的会计收入相配比的销售成本;400为税法确认的当年收入;1 560÷5=312为2×07年与确认的税法收入相配比的销售成本;126.88为摊销的未确认融资收益。 应纳所得税额=9 921.12×33%=3 273.97(万元) 2×07年年末长期应收款的账面价值=1 600-273.12=1 326.88(万元) 2×07年年末长期应收款的计税基础=2 000-400=1 600(万元) 可抵扣暂时性差异=1 600-1 326.88=273.12(万元) 应确认的递延所得税资产=273.12×25%=68.28(万元) 注:此处的税率之所以用“25%”,是因为《企业会计准则第18号——所得税》规定,确认递延所得税资产时,应估计相关可抵扣暂时性差异的转回时间,采用转回期间适用的所得税税率(递延所得税资产负债同)为基础计算确定。无论相关的可抵扣暂时性差异转回期间如何,递延所得税资产均不予折现。 所得税费用=当期所得税+递延所得税=3 273.97+(-68.28)=3 205.69(万元)

根据表1的计算结果(其中29.43含小数尾差0.04),甲公司各期的会计处理如下(单位:万元,以下同): (1)2×07年1月1日销售实现时 借:长期应收款2 000 银行存款340 贷:主营业务收入1 600 应交税费——应交增值税(销项税额)340 未实现融资收益400 借:主营业务成本1 560 贷:库存商品1 560 (2)2×07年12月31日收取货款时 借:银行存款400 贷:长期应收款400 借:未实现融资收益126.88 贷:财务费用126.88 以后每年末收取货款的分录略。 二、纳税处理部分 (1)2×07年度 应纳税所得额=10 000-1 600+1 560+400-1 560÷5-126.88=9 921.12(万元) 注:1 600为2×07年确认的会计收入,1 560为2×07年与确认的会计收入相配比的销售成本;400为税法确认的当年收入;1 560÷5=312为2×07年与确认的税法收入相配比的销售成本;126.88为摊销的未确认融资收益。 应纳所得税额=9 921.12×33%=3 273.97(万元) 2×07年年末长期应收款的账面价值=1 600-273.12=1 326.88(万元) 2×07年年末长期应收款的计税基础=2 000-400=1 600(万元) 可抵扣暂时性差异=1 600-1 326.88=273.12(万元) 应确认的递延所得税资产=273.12×25%=68.28(万元) 注:此处的税率之所以用“25%”,是因为《企业会计准则第18号——所得税》规定,确认递延所得税资产时,应估计相关可抵扣暂时性差异的转回时间,采用转回期间适用的所得税税率(递延所得税资产负债同)为基础计算确定。无论相关的可抵扣暂时性差异转回期间如何,递延所得税资产均不予折现。 所得税费用=当期所得税+递延所得税=3 273.97+(-68.28)=3 205.69(万元)