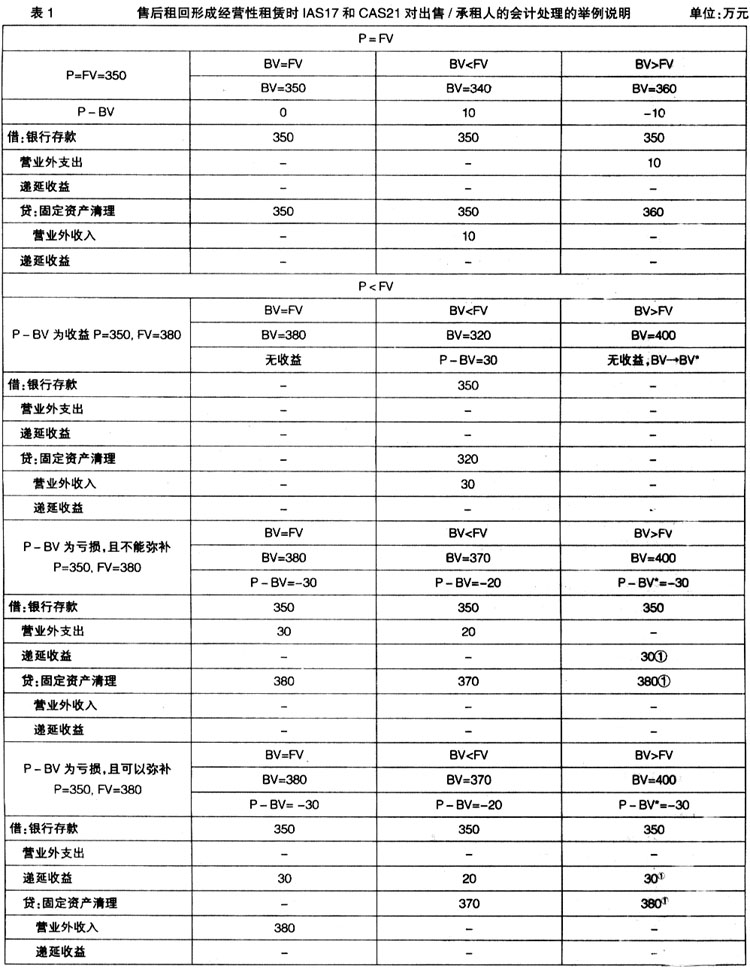

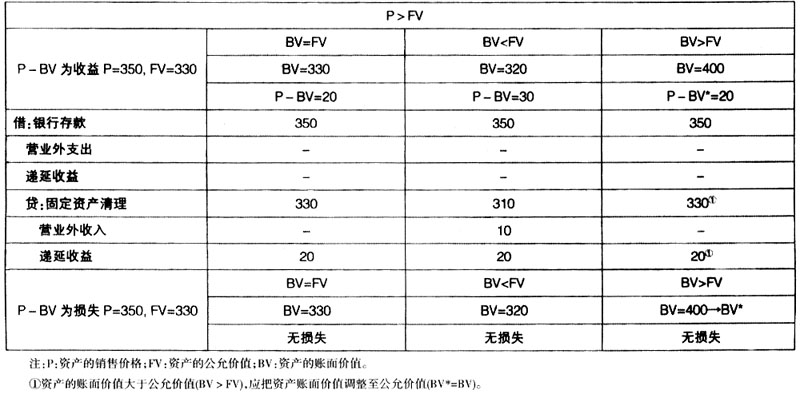

售后租回交易是一种资产销售和租赁相融合的一揽子交易,既包括对资产的销售,又包括对资产的租赁。售后租回交易的双方均具有双重身份:一方既是销售业务中的出售人,又是租赁业务中的承租人,故称作“出售/承租人”(Seller-lessee);另一方既是销售业务中的购买人,又是租赁业务中的出租人,故称作“购买/出租人”(Purchaser-lessor)。因此,与一般的销售交易和租赁交易相比,售后租回交易中资产的售价、租金之间具有很强的关联性,且更为复杂。例如,出售/承租人在出售资产时售价高于公允价值,获得部分融资,但在租赁资产时以高于市场租金的实际租金对购买方进行补偿,超额部分作为融资成本。 售后租回业务会计处理的难点是如何将出售/承租人的销售业务和租赁业务进行分解以及对相关损益的处理。而当租回资产只是出售资产的一小部分或一部分时,上述问题就尤为突出。我国的会计准则和国际财务报告准则没有对售后租回交易中仅租回一小部分或一部分资产给出具体规范,在一定程度上为利润操纵留下了空间,也造成了会计实务的差异,有必要进行进一步规范。 一、售后租回交易会计处理的国际比较 售后租回交易的特殊性受到了不同会计准则制定机构的重视,我国的会计准则、国际财务报告准则和美国会计准则都对此进行了相应的规范。 由于我国的会计准则与国际财务报告准则基本趋同,尽管从准则的规定来看,我国《企业会计准则第21号——租赁》(CAS21)对售后租回业务的规范不如《国际会计准则第17号——租赁》(IAS17)的详细,但应用指南和中国注册会计师协会在2008年注册会计师考试全国统一考试辅导教材《会计》中的进一步说明和举例表明,我国和国际会计准则理事会对售后租回交易处理的立场基本相同。 第一,CAS21和IAS17都指出,当“有确凿证据表明售后租回交易是按照公允价值达成的,售价与资产账面价值之间的差额应当计入当期损益”。这表明我国和国际会计准则理事会都认为,只有售价等于资产的公允价值的时候,售后租回交易中的销售交易和租赁交易才能分离并独立核算,而此时的销售损益才能立即确认。 第二,CAS21和IAS17都把售后租回交易分为两类,一是售后租回交易形成经营租赁,二是售后租回交易形成融资租赁。并且从我国的应用指南和2008年注册会计师考试全国统一考试辅导教材《会计》的举例与IAS17附注说明可以看出,我国和国际会计准则理事会更强调对同一资产出售并租回,都没有涉及仅租回一小部分资产或一部分资产时的交易应如何处理。 第三,我国和国际会计准则理事会对售后租回交易的损益处理原则一致,而无论是售后租回形成经营租赁还是融资租赁,CAS21和IAS17都没有涉及销售交易与租赁交易之间交互作用产生的影响:(1)如果售后租回交易被认定为经营租赁(损益处理见表1的举例),在没有确凿证据表明售后租回交易是按公允价值达成的情况下,售价低于公允价值的,应确认为当期损益;如果损失将由低于市价的未来租赁付款额补偿的,应将其递延,并在预计资产使用期限内分摊。售价高于公允价值的,其高出公允价值的部分应予以递延,并在预计资产的使用期限内摊销;售后租回资产公允价值与账面价值的差额确认为当期损益。此外,IAS17更明确指出,如果售价不等于公允价值,且资产的账面价值高于公允价值,必须将资产的账面价值进行调整,调整到公允价值。(2)如果售后租回交易被认定为融资租赁,那么,这种交易实质上转移了买主(即出租人)所保留的与该项租赁资产的所有权有关的全部风险和报酬,是出租人提供资金给承租人并以该项资产作为担保。因此,售价与资产账面价值之间的差额在会计上均未实现,应予以递延,并按该项租赁资产的折旧进度进行分摊,作为折旧费用的调整。

美国对租赁业务的规范较为具体,体现在FAS13、FAS28的相关规定中。美国除了将售后租回交易区分为经营租赁和融资租赁外,又根据出售/承租人对销售资产保留的使用程度进一步特别区分了“小部分租回”和“部分租回”,并明确了两类交易的损益处理原则: 第一,小部分租回。出售/承租人放弃了对销售资产几乎所有的使用权力,仅保留了小部分使用权力,即合理租金的现值不足销售资产公允价值的10%(含10%),该售后租回交易为小部分租回。小部分租回交易中销售交易和租赁交易可以视为独立的交易。但如果租金不合理,那么要对销售利润进行调整,超额部分在租期内递延。 第二,部分租回。出售/承租人保留了对销售资产的部分使用权力(介于小部分使用权力和几乎所有的使用权力之间),即合理租金的现值超过销售资产公允价值的10%,且未满足融资租赁的条件,该售后租回是部分租回。如果部分租回形成经营性租赁,销售利润超过最低融资租赁付款额现值的部分立即确认为销售利润;如果部分租回形成融资租赁,销售利润超过租赁资产入账价值的部分立即确认为销售利润。