云南省图书馆机构用户,欢迎您!

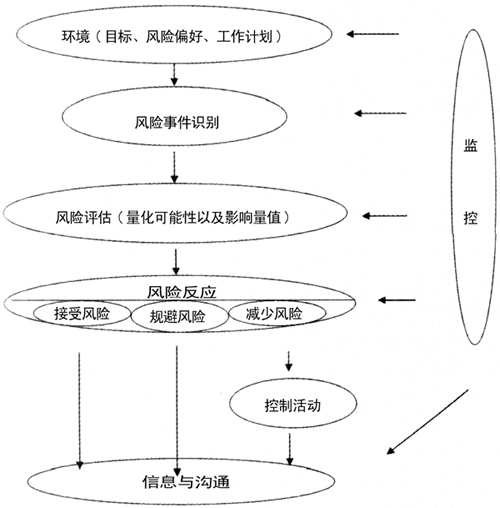

1.营造风险管理的环境。近年来,为了更好履行央行法定的职责,人民银行各级分支机构逐步树立起风险防范意识,构建了科学有效的岗位风险防范体系,特别是2006年人总行下发《中国人民银行分支机构内部控制指引》(下简称《内控指引》)后,基层央行进一步加强和改进内部管理,建立健全内控机制,切实加大风险防范力度。央行在风险管理和风险防范的实践中,通过不断努力,已取得较好的成效,这给内审部门对风险管理开展审计创造了有利的条件。 2.对风险事件的识别。风险识别是央行风险管理流程的起点,指对可能影响央行履行职责、可能给央行带来财务或非财务损失的所有潜在风险进行判断、归类和鉴定性质的过程。根据央行《内控指引》,央行风险共六类,即操作风险、资金风险、法律风险、声誉风险、信息技术风险和效率风险。 3.对风险的评估。风险评估是风险识别的延续。识别了所有潜在重大风险后,须对其量值从两个维度进行评估(见公式一),即不利事件发生的概率,以及该事件的发生可能对战略目标的损害程度。风险的衡量可以使风险分析定量化,为选择最佳风险管理策略提供依据。 公式一:业务风险值=不利事件发生概率×风险造成损失的程度 4.对风险的反应。风险反应是指针对识别评估后的风险,运用适当有效的工具最大限度地降低风险损失。管理层可以根据实际情况,针对每一类型和不同程度的风险,做出风险/收益权衡的评价,对风险采取接受、规避或缓解的方式管理风险,使剩余风险在可接受范围内。 5.一系列的控制活动。中国内审协会易仁萍副会长强调,内部审计实现转型必须要有:由内审是检查系统向控制系统的认识转变,由注重结果、重在治标向注重过程、重在治本的态度转变,并树立“控制过程、预防为主、持续改进”的理念。风险管理本身就是内部控制的延伸,相应的,内审对风险管理的监控,就是通过一系列规划来限制或减少发生风险的可能性或风险量值。因此,控制活动在内审对风险管理的监控中是重点,也是基点。 6.信息与沟通。前述风险管理过程的几个阶段(风险识别\风险评估\风险反应\控制活动)都能提供各个层面必要的风险信息,这些信息以一定形式在组织中传递并予以汇总和整合,能够反映风险组合的总体情况,有助于日常决策和长期决策。至于沟通,在有效的风险管理环境中,不仅包括向下的信息流动(如将管理层的计划与已知的风险传递给员工),还包括向上的流动(如员工将意外情况告知管理层)。员工不仅应对风险管理有一定认识并且严格执行,还应向上级报告重大风险。

1.营造风险管理的环境。近年来,为了更好履行央行法定的职责,人民银行各级分支机构逐步树立起风险防范意识,构建了科学有效的岗位风险防范体系,特别是2006年人总行下发《中国人民银行分支机构内部控制指引》(下简称《内控指引》)后,基层央行进一步加强和改进内部管理,建立健全内控机制,切实加大风险防范力度。央行在风险管理和风险防范的实践中,通过不断努力,已取得较好的成效,这给内审部门对风险管理开展审计创造了有利的条件。 2.对风险事件的识别。风险识别是央行风险管理流程的起点,指对可能影响央行履行职责、可能给央行带来财务或非财务损失的所有潜在风险进行判断、归类和鉴定性质的过程。根据央行《内控指引》,央行风险共六类,即操作风险、资金风险、法律风险、声誉风险、信息技术风险和效率风险。 3.对风险的评估。风险评估是风险识别的延续。识别了所有潜在重大风险后,须对其量值从两个维度进行评估(见公式一),即不利事件发生的概率,以及该事件的发生可能对战略目标的损害程度。风险的衡量可以使风险分析定量化,为选择最佳风险管理策略提供依据。 公式一:业务风险值=不利事件发生概率×风险造成损失的程度 4.对风险的反应。风险反应是指针对识别评估后的风险,运用适当有效的工具最大限度地降低风险损失。管理层可以根据实际情况,针对每一类型和不同程度的风险,做出风险/收益权衡的评价,对风险采取接受、规避或缓解的方式管理风险,使剩余风险在可接受范围内。 5.一系列的控制活动。中国内审协会易仁萍副会长强调,内部审计实现转型必须要有:由内审是检查系统向控制系统的认识转变,由注重结果、重在治标向注重过程、重在治本的态度转变,并树立“控制过程、预防为主、持续改进”的理念。风险管理本身就是内部控制的延伸,相应的,内审对风险管理的监控,就是通过一系列规划来限制或减少发生风险的可能性或风险量值。因此,控制活动在内审对风险管理的监控中是重点,也是基点。 6.信息与沟通。前述风险管理过程的几个阶段(风险识别\风险评估\风险反应\控制活动)都能提供各个层面必要的风险信息,这些信息以一定形式在组织中传递并予以汇总和整合,能够反映风险组合的总体情况,有助于日常决策和长期决策。至于沟通,在有效的风险管理环境中,不仅包括向下的信息流动(如将管理层的计划与已知的风险传递给员工),还包括向上的流动(如员工将意外情况告知管理层)。员工不仅应对风险管理有一定认识并且严格执行,还应向上级报告重大风险。