云南省图书馆机构用户,欢迎您!

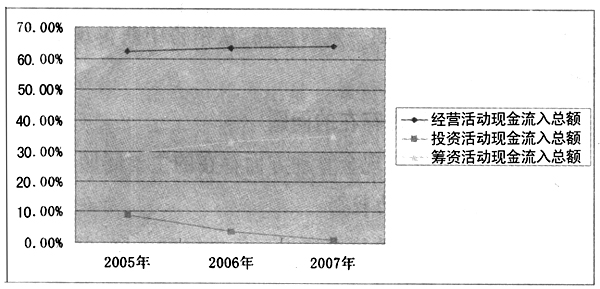

图1 2005~2007年南航现金流入结构图 从图1可以看出,在2005~2007年南航现金流入中,经营活动现金流入在总现金流入中的比重是持续缓慢上升的,说明公司经营活动中的现金流入量较稳定,由于南航经营活动现金流入占总现金流入量的60%以上,所以南航现金流入大体上是有所保障的;投资活动现金流入占总现金流入比率持续下降,说明公司在投资方面需要改进,努力寻求投资机会;筹资活动现金流入占总现金流入比重三年间持续上升,说明公司有较强的现金筹集能力,也说明公司对筹资还具有依赖性。 (二)现金流出结构分析

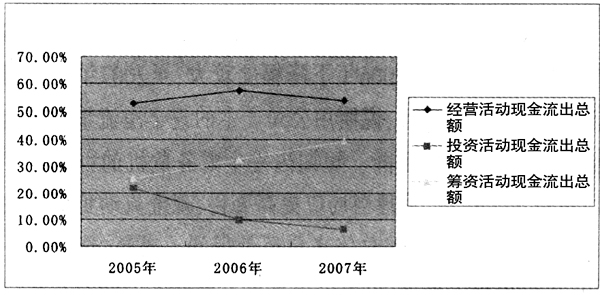

图1 2005~2007年南航现金流入结构图 从图1可以看出,在2005~2007年南航现金流入中,经营活动现金流入在总现金流入中的比重是持续缓慢上升的,说明公司经营活动中的现金流入量较稳定,由于南航经营活动现金流入占总现金流入量的60%以上,所以南航现金流入大体上是有所保障的;投资活动现金流入占总现金流入比率持续下降,说明公司在投资方面需要改进,努力寻求投资机会;筹资活动现金流入占总现金流入比重三年间持续上升,说明公司有较强的现金筹集能力,也说明公司对筹资还具有依赖性。 (二)现金流出结构分析  图2 2005~2007年南航现金流出结构图 从图2可以看出,南航经营活动现金流出所占比率虽然在2005~2006年有所增长,但2007年又出现回落,说明2007年经营活动的现金流出得到了有效控制。投资活动现金流出快速减少,说明公司的投资活动较少,对现金的需求量较少;筹资活动现金流出所占比重快速上升,说明公司有较沉重的债务偿还压力,公司自有资金的储备不足。 二、现金流量趋势分析和流动能力分析 现金流量趋势分析就是将连续若干年的现金流量表汇总在一起,分析企业较长一段时期的现金流入和现金流出的变化和发展趋势。进行趋势分析需要使用一定的方法,计算出各项目的百分比,分析观察这些百分比的变化规律,揭示现金流量的发展趋势,从而揭示企业现金的流动能力。 (一)流动性分析 流动性是将资产迅速转变为现金的能力,主要有两个指标:速动比率和流动比率。 从表1可以看出,公司三年内速动比率在0.19~0.18之间,流动比率在0.23~0.21之间,有下降趋势,南航流动性指标在航空运输业中处于下游,说明公司流动资产并不充足,面临着较严峻的支付压力。 表1 2005~2007年南航流动性指标表 项 目2005年 2006年 2007年 速动比率0.190.140.18 流动比率0.230.170.21 (二)偿债能力分析 在对企业现金管理进行分析时,为能更好地反映企业偿债能力,需要对现金流量和债务进行比较。反应偿债能力的现金指标有:现金到期债务比、现金流动负债比和现金债务总额比。 从表2可以看出,2005~2007年,整体上南航的现金到期债务比略有下降,但2006年下降幅度较大,至2007年上升到1.09,但仍低于2005年,说明用公司产生的现金净流量偿还本期到期债务的能力下降,短期内发生财务危机的可能性增大,财务风险提高,管理当局应提高警惕;现金流动负债比在2006年有小幅下降,但总体来看还是得到了提高;现金债务总额比也得到了提高,说明公司承担长期债务的能力有所增强。 表2 2005~2007年偿债能力指标表 项 目 2005年 2006年 2007年 现金到期债务比1.130.6 1.09 现金流动负债比0.180.110.23 现金债务总额比0.090.070.14 (三)创现能力分析 创现能力反映的是企业资产运营收回现金的能力,主要体现企业价值目标的实现过程和程度,也反映企业现金流的来源。创现能力主要分析以下三个指标:净资产现金回收率、主营业务收现率和现金毛利率。 从表3可以看出,2005~2007年,南航净资产现金回收率在2006年出现下跌,2007年得到高速增长,说明公司净资产创造经营现金流量的能力于2006年下降,但2007年得到了很大的提高;主营业务收现率一直在100%以上,说明公司近三年的主营业务收入基本收回,而且还收回了部分以前的应收款项,公司应收账款日常管理比较好,应收账款收账政策正确,应收账款管理很有成效;现金毛利率在2006年降幅较大,至2007年回升,说明公司2006年经营活动现金净流入创造经营现金净流量的能力不足,但到2007年得到回升,经营状况得以好转。

图2 2005~2007年南航现金流出结构图 从图2可以看出,南航经营活动现金流出所占比率虽然在2005~2006年有所增长,但2007年又出现回落,说明2007年经营活动的现金流出得到了有效控制。投资活动现金流出快速减少,说明公司的投资活动较少,对现金的需求量较少;筹资活动现金流出所占比重快速上升,说明公司有较沉重的债务偿还压力,公司自有资金的储备不足。 二、现金流量趋势分析和流动能力分析 现金流量趋势分析就是将连续若干年的现金流量表汇总在一起,分析企业较长一段时期的现金流入和现金流出的变化和发展趋势。进行趋势分析需要使用一定的方法,计算出各项目的百分比,分析观察这些百分比的变化规律,揭示现金流量的发展趋势,从而揭示企业现金的流动能力。 (一)流动性分析 流动性是将资产迅速转变为现金的能力,主要有两个指标:速动比率和流动比率。 从表1可以看出,公司三年内速动比率在0.19~0.18之间,流动比率在0.23~0.21之间,有下降趋势,南航流动性指标在航空运输业中处于下游,说明公司流动资产并不充足,面临着较严峻的支付压力。 表1 2005~2007年南航流动性指标表 项 目2005年 2006年 2007年 速动比率0.190.140.18 流动比率0.230.170.21 (二)偿债能力分析 在对企业现金管理进行分析时,为能更好地反映企业偿债能力,需要对现金流量和债务进行比较。反应偿债能力的现金指标有:现金到期债务比、现金流动负债比和现金债务总额比。 从表2可以看出,2005~2007年,整体上南航的现金到期债务比略有下降,但2006年下降幅度较大,至2007年上升到1.09,但仍低于2005年,说明用公司产生的现金净流量偿还本期到期债务的能力下降,短期内发生财务危机的可能性增大,财务风险提高,管理当局应提高警惕;现金流动负债比在2006年有小幅下降,但总体来看还是得到了提高;现金债务总额比也得到了提高,说明公司承担长期债务的能力有所增强。 表2 2005~2007年偿债能力指标表 项 目 2005年 2006年 2007年 现金到期债务比1.130.6 1.09 现金流动负债比0.180.110.23 现金债务总额比0.090.070.14 (三)创现能力分析 创现能力反映的是企业资产运营收回现金的能力,主要体现企业价值目标的实现过程和程度,也反映企业现金流的来源。创现能力主要分析以下三个指标:净资产现金回收率、主营业务收现率和现金毛利率。 从表3可以看出,2005~2007年,南航净资产现金回收率在2006年出现下跌,2007年得到高速增长,说明公司净资产创造经营现金流量的能力于2006年下降,但2007年得到了很大的提高;主营业务收现率一直在100%以上,说明公司近三年的主营业务收入基本收回,而且还收回了部分以前的应收款项,公司应收账款日常管理比较好,应收账款收账政策正确,应收账款管理很有成效;现金毛利率在2006年降幅较大,至2007年回升,说明公司2006年经营活动现金净流入创造经营现金净流量的能力不足,但到2007年得到回升,经营状况得以好转。