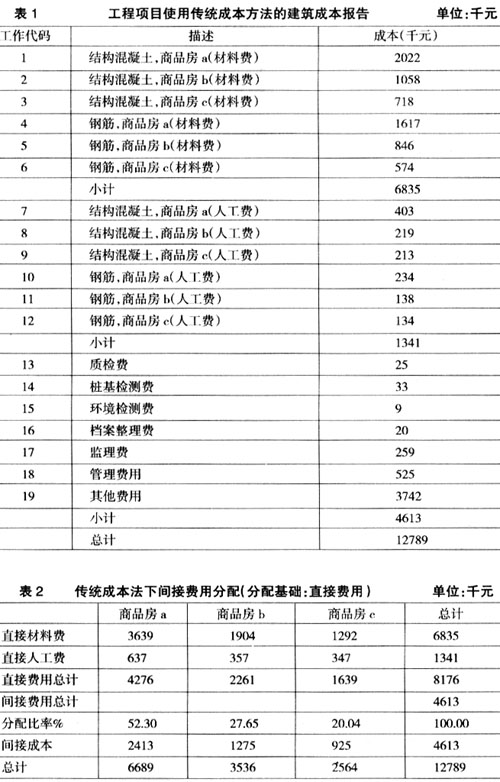

在传统的管理会计中,作业成本法(Activity-Based Costing,ABC)作为一种成本系统,而经济增加值(Economic Value Added,EVA)作为一种业绩评价指标,两者是单独使用的。两者虽然有其相对独立的一面,但在某些领域内也存在着交叉和重合,存在着整合的空间。近些年来,不少学者提出把作业成本法和经济增加值结合使用,从而形成一个成本计算和绩效评价的整合系统。 作业成本法的基本原理就是“作业耗用资源,产品耗用作业”,作业成本实质上就是从产品形成并到达顾客手中所需的全部作业所耗费的全部资源的总和。这种成本虽然比传统的会计成本有了革命性的改进,但是并没有包含全部资金的使用成本,尤其是没有考虑权益资本使用的机会成本。作业利润与传统的会计利润指标相比能提供更多的作业信息,但从本质上讲依旧是一种“会计利润”,忽视了资本成本,容易引导企业过分追求短期利益。 经济增加值是指在扣除产生利润而投资的资本的成本后所剩下的利润。它的核心理念是资本效率,即资本回报与资本成本的差额,这一理念强调对资本成本包括股权成本的扣除,因此,EVA是以股东价值为核心且符合经济现实的经济利润。由于EVA更多强调的是一种财务管理理念,因此只有和其他管理会计工具相结合才能更好地发挥作用。 作业成本法下,作业利润的计算公式为:会计利润(税前)=销售收入-直接成本-间接成本;经济增加值的计算公式为:经济利润(税前)=税前利润-资本成本。在ABC与EVA的整合系统中将两个公式整合,从而得到整合系统下的经济利润的计算公式为:整合系统经济利润(税前)=销售收入-直接成本-间接成本-资本成本。 整合系统的经济利润是基于作业基础的经济增加值,充分体现了成本信息的完整性,不仅包括了传统意义上的作业成本,同时还包括了资本成本;另外管理者还可以通过该指标衡量企业在某一时期为股东创造价值的多少。ABC与EVA的整合思想顺应了现代管理会计朝着战略性价值创造导向发展的趋势。现结合建筑施工企业的案例,具体阐述ABC和EVA的整合过程。 随着市场经济的深入发展,我国建筑施工企业中的机械化施工程度大幅度地提高,施工工艺复杂多变,调整准备成本大幅度上升,这些原因导致间接费用在建筑产品成本中的比例大大提高,为作业成本法在我国建筑施工企业应用提供了可能性和必要性。 案例企业是国内一家开发房地产项目的建筑施工企业。该企业尝试使用了作业成本核算系统,将每个房地产项目作为一个大的作业中心。从单个项目的开发流程分析,将项目的开发划分为7个作业中心:项目策划作业中心,项目规划设计作业中心,项目前期作业中心,项目建设作业中心,项目经营销售作业中心,售后服务和物业管理作业中心。每个作业中心又包括若干二级作业。该企业某年度有一项目,其中某标段中有3个楼房。 第一步:确认直接成本、间接成本。间接成本一般无法分配到各栋建筑,因此很难得到每栋建筑的精确建筑成本。如果要将间接费用分配到每栋建筑中,企业若使用直接人工工时作为分配基础,由于直接人工工时和间接成本间关联较小,最终会使建筑成本产生偏差。另外,如表2所示,传统方法由于按照资源而不是作业分配成本,所以不能提供流程观点。

第二步:确认主要的作业。这个步骤主要是确认消耗资源的主要作业,我们可以通过分析企业的经营流程,从生产、销售到最终收款来系统地确定作业,以防遗漏。可以先分几个大的作业中心,再对其进行细分。 第三步:计算每个作业的间接成本。作业确定以后就要计算每个作业的成本,为了正确的计算作业成本,就需要寻找资源动因,根据资源动因把间接成本分配到每个作业上。 第四步:计算每个产品分摊到的间接成本。在这一步中需选择合适的作业动因,把第三步计算出的每个作业成本分摊到相应的产品成本中去,从而可以计算出每个产品的间接成本。以上几个步骤与作业成本法并无区别,并且在作业成本法下的产品成本分摊就到此结束。 本案例中,假定有六个成本对象:结构施工,商品房a;结构施工,商品房b;结构施工,商品房c;钢筋施工,商品房a;钢筋施工,商品房b;钢筋施工,商品房c。 假设作业分析结果如表3所示。报监费用指工程取得建筑施工许可证后开工前从市质监站取得备案号的费用,一般为中标价总额的0.2%,所以成本动因选为标价总额。桩基检测按照总桩数进行抽检,一根桩的检测费用为180元,成本动因为检测的桩数。设备搬运指设备、机械等转移进场以及在工地内的二次搬运费用,它与设备、机械的搬运次数直接相关,成本动因选为搬运次数。钢筋搬运作业指钢筋在场内的二次搬运,其与搬运次数直接相关,故选搬运次数为成本动因。结构施工、钢筋绑扎及返工等工作与直接人工工时密切联系,则选直接人工工时为其成本动因。而结构检查、钢筋检查、环境检测、档案整理都是施工过程中必不可少的环节,检查合格则通过,进入下一道工序,不合格就需要整改后重复进行,所以选择次数作为其成本动因。管理费用包括了现场的管理费用和公司的管理费用,其成本可以按照财务作业中心、技术作业中心、材料作业中心、预算作业中心、培训作业中心、管理作业中心进行分配,所以取作业中心数为成本动因。监理费按中标标价总额2%计取,所以成本动因为标价总额。