云南省图书馆机构用户,欢迎您!

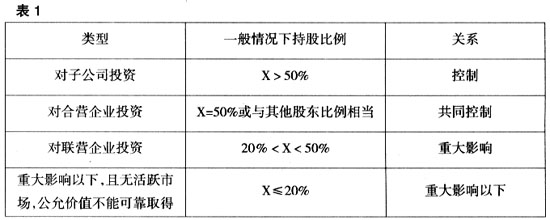

二、长期股权投资成本法形成损益的财税分析 1.成本法下长期股权投资损益的处理方法 在成本法下,被投资单位宣告分派的现金股利或利润,投资方需要确认投资收益。投资企业确认投资收益,仅限于被投资单位接受投资后产生的累积净利润的分配额,所获得的利润或现金股利超过上述数额的部分作为初始投资成本的收回。 (1)“应收股利”科目发生额=本期被投资单位宣告分派的现金股利×投资持股比例 (2)“长期股权投资”科目发生额=(投资后至本年末止被投资单位累积分派的利润或现金股利-投资后至上年末止被投资单位累积实现的净损益)×投资持股比例-投资企业已冲减的投资成本 应用上述公式计算时,若计算结果为正数,则为本期应冲减的投资成本,在“长期股权投资”科目贷方反映;若计算结果为负数,则为本期应恢复的投资成本,在“长期股权投资”科目借方反映,但恢复数不能大于原冲减数。 2.成本法下长期股权投资损益的纳税调整 企业所得税法规定,投资方从被投资企业获得现金股利时,需要进行税务处理。原企业所得税法规定:在投资方获得现金股利时,如果投资方的企业所得税率高于被投资企业的所得税率,则需要根据税率差计算应补交的企业所得税;新企业所得税法规定:从2008年开始符合条件的企业获得的现金股利所得,可以免交企业所得税,实现真正意义上的税收优惠。 【例1】 甲公司20×7年1月1日以2400万元的价格购入乙公司3%的股份,购买过程中另支付相关税费9万元。乙公司为一家未上市企业,其股权不存在活跃的市场价格亦无法通过其他方式可靠确定其公允价值。甲公司每年的会计利润均为500万元(除股权投资外,没有其他纳税调整事项)。甲公司在取得该部分投资后,未参与被投资单位的生产经营决策。取得投资后,乙公司实现的净利润及利润分配情况(见表2)。 表2 单位:万元 年度被投资单位实现净利润当年度分派利润 20×7年 3000 2700 20×8年 6000 4800 注:乙公司20×7年度分派的利润属于对其20×4年及以前实现净利润的分配。甲企业从2008年开始执行25%的所得税率(原来执行33%),乙企业一直执行18%的所得税率。两个企业均为中国居民企业。 要求:确认2007年、2008年的投资损益以及应纳税额。 【解答】 甲公司每年应确认投资收益、冲减投资成本的金额及相应的账务处理如下: (1)20×7年 当年度被投资单位分派的2700万元利润属于对其在20×6年及以前期间已实现利润的分配,甲公司按持股比例取得81万元,应冲减投资成本。账务处理为: 借:应收股利 810000 贷:长期股权投资 810000 收到现金股利时: 借:银行存款 810000 贷:应收股利 810000 2007年应纳税所得额的调整金额为:810000/(1-24%)=1065789.48(元) 应纳税额=(5000000+1065789.48)×33%-1065789.48×24%=2001710.53-255789.48=1745921.05(元) (2)20×8年 应冲减投资成本金额=(2700+4800-3000)×3%-81=54(万元) 当年实际分得现金股利=4800×3%=144(万元)

二、长期股权投资成本法形成损益的财税分析 1.成本法下长期股权投资损益的处理方法 在成本法下,被投资单位宣告分派的现金股利或利润,投资方需要确认投资收益。投资企业确认投资收益,仅限于被投资单位接受投资后产生的累积净利润的分配额,所获得的利润或现金股利超过上述数额的部分作为初始投资成本的收回。 (1)“应收股利”科目发生额=本期被投资单位宣告分派的现金股利×投资持股比例 (2)“长期股权投资”科目发生额=(投资后至本年末止被投资单位累积分派的利润或现金股利-投资后至上年末止被投资单位累积实现的净损益)×投资持股比例-投资企业已冲减的投资成本 应用上述公式计算时,若计算结果为正数,则为本期应冲减的投资成本,在“长期股权投资”科目贷方反映;若计算结果为负数,则为本期应恢复的投资成本,在“长期股权投资”科目借方反映,但恢复数不能大于原冲减数。 2.成本法下长期股权投资损益的纳税调整 企业所得税法规定,投资方从被投资企业获得现金股利时,需要进行税务处理。原企业所得税法规定:在投资方获得现金股利时,如果投资方的企业所得税率高于被投资企业的所得税率,则需要根据税率差计算应补交的企业所得税;新企业所得税法规定:从2008年开始符合条件的企业获得的现金股利所得,可以免交企业所得税,实现真正意义上的税收优惠。 【例1】 甲公司20×7年1月1日以2400万元的价格购入乙公司3%的股份,购买过程中另支付相关税费9万元。乙公司为一家未上市企业,其股权不存在活跃的市场价格亦无法通过其他方式可靠确定其公允价值。甲公司每年的会计利润均为500万元(除股权投资外,没有其他纳税调整事项)。甲公司在取得该部分投资后,未参与被投资单位的生产经营决策。取得投资后,乙公司实现的净利润及利润分配情况(见表2)。 表2 单位:万元 年度被投资单位实现净利润当年度分派利润 20×7年 3000 2700 20×8年 6000 4800 注:乙公司20×7年度分派的利润属于对其20×4年及以前实现净利润的分配。甲企业从2008年开始执行25%的所得税率(原来执行33%),乙企业一直执行18%的所得税率。两个企业均为中国居民企业。 要求:确认2007年、2008年的投资损益以及应纳税额。 【解答】 甲公司每年应确认投资收益、冲减投资成本的金额及相应的账务处理如下: (1)20×7年 当年度被投资单位分派的2700万元利润属于对其在20×6年及以前期间已实现利润的分配,甲公司按持股比例取得81万元,应冲减投资成本。账务处理为: 借:应收股利 810000 贷:长期股权投资 810000 收到现金股利时: 借:银行存款 810000 贷:应收股利 810000 2007年应纳税所得额的调整金额为:810000/(1-24%)=1065789.48(元) 应纳税额=(5000000+1065789.48)×33%-1065789.48×24%=2001710.53-255789.48=1745921.05(元) (2)20×8年 应冲减投资成本金额=(2700+4800-3000)×3%-81=54(万元) 当年实际分得现金股利=4800×3%=144(万元)