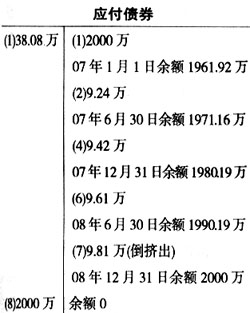

我国新颁布的《企业会计准则》规定,企业对涉及应付债券的溢折价或未确认融资费用及持有至到期投资利息调整的摊销时,一律采用实际利率法,而不再采用直线法摊销。企业运用实际利率法的根本目的,是为了比直线法更加科学合理地确定相关金融资产或金融负债在各会计期末的摊余成本以及各会计期间的实际利息收入或利息费用,以提高会计信息的可靠性和相关性。但在具体运用时很多人感到实际利率法难学难用。实际上,只要将会计处理随时记账,将账户与实际利率法结合起来,这个问题也就很好掌握了。本文将通过实例具体说明实际利率摊销新方法———账户法。 一、问题的提出 在我国目前使用的有关教材中,不管是注册会计师考试教材、职称考试教材,还是教育部规划统编财务会计教材,对实际利率摊销方法都是采用列表法,即先列一个实际利率摊销法的计算表,然后再根据其进行账务处理。这样做虽然有其优点:通过一张计算表就可以解决以后各年会计处理所需要的数据,而且只要计算表列正确了,会计处理就水到渠成。但笔者认为,这种方法缺点大于优点。其一,列表法不利于学生掌握。通过近年来的教学实践发现此方法中表格里面的各栏各行之间数据关系较复杂,学生不好掌握,且溢、折价的具体计算又不同,学生很难把摊销计算表列正确,会计处理也就可想而知了。其二,列表法有点不切实际。对于每笔涉及实际利率摊销法的业务都要事先列一张计算表,且要保存几年,对于实际单位的会计工作人员来讲,有点强人所难。其三,列表法增加了会计人员的工作量。众所周知,任何会计处理都要记入账户,既然有了账户余额,就可以通过账户余额来计算,为何还要列摊销计算表呢?我们完全可以通过账户来计算,即采用账户法。 二、账户法原理 实际利率摊销的账户法,就是根据期末有关账户的余额结合实际利率来计算各期摊销额的一种方法。如应付债券中,利息调整的摊销方法。债券不管是溢价发行还是折价发行,我们先把发行债券时的账务处理登记入账,并结出余额;将该余额乘以实际利率就得出下一期应确认的利息费用(记入财务费用或在建工程等账户的借方),按债券的面值和票面利率计算的利息(记入应付利息或应计利息账户的贷方),两者的差额即为本期利息调整的摊销额(记入应付债券——利息调整账户),并随时结出余额;用此余额再乘以实际利率就得出下一期应确认的利息费用。以此类推,可进行整个会计期间的计算与账务处理。由于四舍五入的原因,到最后一期应采用倒挤法。采用账户法,就是把账户的余额和实际利率结合起来解决摊销的有关问题,而账户的余额实际工作中到期末都要结账,也不用单独计算余额,这样做既减少了工作量,又利于掌握。当然,在教学过程中,采用账户法,只需要划一“T”型账户,边登账、结账,边计算,边进行会计账务处理,使学生一目了然,便于更直观的掌握。 三、应用举例 某企业经批准于2007年1月1日起发行两年期面值为100元的债券200000张,债券年利率为3%,每年7月1日和12月31日付息两次,到期时归还本金和最后一次利息。该债券发行收款为1961.92万元,债券实际利率为年利率4%。该债券所筹资金全部用于新生产线的建设,该生产线于2007年6月底完工交付使用。债券溢折价采用实际利率法摊销,每年6月30日和12月31日计提利息。 要求:编制该企业从债券发行到债券到期的全部会计分录。 1.2007年1月1日发行时: 借:银行存款1961.92万 应付债券——利息调整38.08万 贷:应付债券——面值2000万 2.2007年6月30日计息时: 借:在建工程39.24万 (应付债券账户余额1961.92万×实际利率2%) 贷:应付利息30万 (票面面值×票面利率1.5%) 应付债券——利息调整9.24万 (差额) 3.2007年7月1日付息时: 借:应付利息30万 贷:银行存款30万 4.2007年12月31日计息时: 借:财务费用39.42万 (6月末应付债券账户余额1971.16万×实际利率2%) 贷:应付利息30万 (票面面值×票面利率1.5%) 应付债券——利息调整9.42万 (差额) 5.2008年1月1日付息时:同3,以后付息的分录略。 6.2008年6月30日计息时: 借:财务费用39.61万 (12月末应付债券账户余额1980.58万×实际利率2%) 贷:应付利息30万 (票面面值×票面利率1.5%) 应付债券——利息调整9.61万 (差额) 7.2008年12月31日计息时:最后一年采用倒挤法 借:财务费用39.81万 (之和) 贷:应付利息30万 (票面面值×票面利率1.5%) 应付债券——利息调整9.81万 (通过账户余额倒挤) 8.2009年9月1日到期时: 借:应付债券——面值2000万 应付利息30万 贷:银行存款2030万

同理,未确认融资费用的摊销亦可以采用此法。只是需要把未确认融资费用账户看作是长期应付款的备抵账户,用长期应付款账户的期末余额减未确认融资费用账户的期末余额乘以实际利率就是下一期分摊的融资费用。