云南省图书馆机构用户,欢迎您!

科技型中小企业蕴含着较高的技术风险和市场风险,相对于其他中小企业面临着更为严重的融资困境。本文试图将天使投资模式运用到政府的科技投入中,通过对天使投资与政府科技投入的分析论证,指出了天使投资与政府科技投入的趋同性,提出了政府对科技型中小企业科技投入的天使投资应用模式,以此提高政府科技投入对科技型中小企业的支持力度,促进中小企业多层次融资市场的发展。

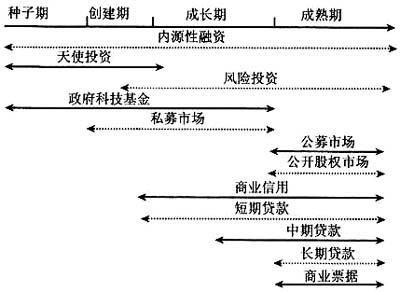

图1 金融资本在科技型中小企业成长阶段的分布 以银行为代表的间接融资形式,在融资导向上更趋向于稳健、相对风险较低的融资形式,因此多层次的股权融资对中小企业融资而言具有更强的导向性和针对性[8]。股权性融资可以吸引愿意承担高风险的投资者进入中小企业。 中小企业由于规模较小,对于处于种子期或创建期的企业来说,很难实现上市融资,最现实的股权融资方式还是寻求风险投资的支持,但风险投资基金逐步转向企业的扩张期投资,甚至晚期投资,造成了初创期企业融资出现了“死亡峡谷”,而天使投资能较好地弥补这一融资市场的缺损。 2.政府的“天使”特性 在对科技型中小企业提供资金支持方面,政府科技投入与天使投资在以下四方面存在着高度的趋同性,从而体现了政府的“天使”特性。 (1)支持对象相同 政府科技投入以扶持科技型中小企业,促进高新技术产业发展为目标。较大规模的科技企业可以通过配套的资本市场实现融资,而处于种子期或创建期的科技型中小企业由于自身缺陷,只能依赖于内源性融资和外部针对性资金的支持,科技型中小企业在不同阶段融资结构的变化如图2所示[9]。可以看出,政府科技投入与天使投资在对中小企业的融资支持上存在较大程度的相似性。

图1 金融资本在科技型中小企业成长阶段的分布 以银行为代表的间接融资形式,在融资导向上更趋向于稳健、相对风险较低的融资形式,因此多层次的股权融资对中小企业融资而言具有更强的导向性和针对性[8]。股权性融资可以吸引愿意承担高风险的投资者进入中小企业。 中小企业由于规模较小,对于处于种子期或创建期的企业来说,很难实现上市融资,最现实的股权融资方式还是寻求风险投资的支持,但风险投资基金逐步转向企业的扩张期投资,甚至晚期投资,造成了初创期企业融资出现了“死亡峡谷”,而天使投资能较好地弥补这一融资市场的缺损。 2.政府的“天使”特性 在对科技型中小企业提供资金支持方面,政府科技投入与天使投资在以下四方面存在着高度的趋同性,从而体现了政府的“天使”特性。 (1)支持对象相同 政府科技投入以扶持科技型中小企业,促进高新技术产业发展为目标。较大规模的科技企业可以通过配套的资本市场实现融资,而处于种子期或创建期的科技型中小企业由于自身缺陷,只能依赖于内源性融资和外部针对性资金的支持,科技型中小企业在不同阶段融资结构的变化如图2所示[9]。可以看出,政府科技投入与天使投资在对中小企业的融资支持上存在较大程度的相似性。  图2 科技型中小企业在不同阶段融资结构的变化 (2)投资目标相似 除了高风险项目背后蕴藏的经济收益之外,天使投资者也注重对其他目标的追求,因此天使投资是一项目标多元化的投资,在金钱之外还有自身精神目标的实现。与此相似,政府对科技型中小企业的科技投入不以获取投资收益为目标,而是从社会整体利益出发的。对科技型中小企业进行资金和政策扶持,政府同样存在着相对于天使投资在其他方面的目标追求,政府对科技型中小企业的扶持可以获得一定的税收收益。 (3)投资态度相似 天使投资之所以被称为“耐心的资本”,是因为天使投资者对初创期企业的投资并不局限于短期内收益的获取,而是看重创业企业良好的发展潜力,而这种潜力需要长时间才有可能转变为实际的增值能力。在这一点上,政府科技投入比天使投资表现得更为“慷慨”,因为政府科技投入一般都没有对被支持企业资金回报的要求,或者说其对企业的投资是“无限期的”。

图2 科技型中小企业在不同阶段融资结构的变化 (2)投资目标相似 除了高风险项目背后蕴藏的经济收益之外,天使投资者也注重对其他目标的追求,因此天使投资是一项目标多元化的投资,在金钱之外还有自身精神目标的实现。与此相似,政府对科技型中小企业的科技投入不以获取投资收益为目标,而是从社会整体利益出发的。对科技型中小企业进行资金和政策扶持,政府同样存在着相对于天使投资在其他方面的目标追求,政府对科技型中小企业的扶持可以获得一定的税收收益。 (3)投资态度相似 天使投资之所以被称为“耐心的资本”,是因为天使投资者对初创期企业的投资并不局限于短期内收益的获取,而是看重创业企业良好的发展潜力,而这种潜力需要长时间才有可能转变为实际的增值能力。在这一点上,政府科技投入比天使投资表现得更为“慷慨”,因为政府科技投入一般都没有对被支持企业资金回报的要求,或者说其对企业的投资是“无限期的”。