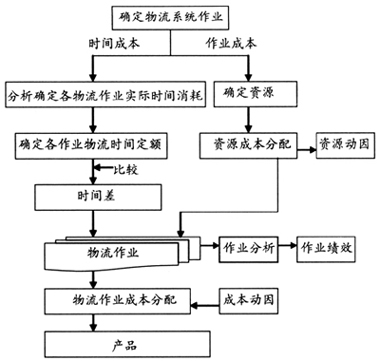

物流成本是在物流活动中所消耗的活劳动和物化劳动的总和,反映着企业物流活动的经济状况及物流运作的效率与效益。全面、正确地了解和控制企业内外的物流费用,建立一套有效的物流成本核算体系,加强企业物流成本核算和管理,已成为现代物流管理的首要问题。 一、文献回顾与问题的提出 (一)国内外作业成本法研究现状 从国际上看,美国、日本是现代物流业发达的国家,在物流成本核算方法研究与物流成本核算规范的制定方面处于世界领先地位。美国会计学界非常关注物流活动作业成本核算与管理的研究,作业成本法被认为是企业物流成本核算最有前途的一种方法。与物流成本核算相关的现有文献几乎都涉及应用作业成本法进行物流成本核算这一论题。例如Roth等[1](1991)对如何采用作业成本法核算企业的仓储和配送成本进行了研究,他们逐一分析了收货、摆货、储存、订单处理、包装贴标签、装运六大类作业所需耗费的资源,寻找了计算单位作业成本的每一类作业的成本动因;Pohlen等[2](1994)以分析物流活动需要更加准确的成本信息为着眼点,分析了作业成本法应用于物流作业的优势和劣势所在,并对物流作业应用作业成本法的现状进行了问卷调查与分析;Pirttila等[3](1995)以案例研究的方式分析了如何将作业成本法应用于配送物流管理中,结合配送物流业务设计了极为详细的作业成本核算流程;La Londe等[4](1998)采用问卷调查法分析了美国物流企业在1998年应用作业成本法的情况,主要目的是证实1993-1998年期间在物流领域应用作业成本法的情况是否有所改变。但美国会计学界专门针对物流企业如何核算其物流成本的相关文献主要集中于某一物流活动环节(如仓储配送环节)的成本核算。日本会计界对物流成本及其核算具有自己独特的认识。早稻田大学教授西泽修先后提出了物流成本冰山理论与第三利润学说[5],实务工作者河西健次在其“即时实战物流成本核算”(2003修订三版)中,介绍了物流成本管理系统的制定方法、物流成本分析的原则、提供给中小企业的简便物流计算方法以及如何应用作业成本法计算物流成本;东京商船大学兼职教授汤浅和夫在其“物流ABC使用的方法——实现彻底的低成本物流”(2003)中大力倡导企业使用物流作业成本法,详细论述了应如何根据物流ABC方法计算成本、分析成本。日本对物流管理及其成本核算研究从引进美国的研究成果开始,并结合日本特有的管理方法进行深化,更注重作业成本法的应用。 随着我国加入WTO,融入全球经济,物流业也得以迅猛发展,由此带来了对物流理论研究的重视,但对物流成本核算的研究刚刚起步。关于作业成本法在一般企业物流成本核算中的应用,我国的研究主要是介绍美国与日本的研究,还没有形成新的见解。 (二)基于时间成本和作业成本的物流成本核算法提出 作业成本法是指以作业或活动为基础,将企业消耗的资源按资源动因分配到作业或活动中,再把收集的作业成本按作业动因分配到成本对象中的核算方法。作业成本法能提供相对准确的成本信息,加强企业的物流成本控制,进而有效降低物流成本[6]。然而作业物流成本法本身也存在缺陷,该方法只考虑系统的实体资源消耗,未考虑无形资源消耗——时间,同样的作业量,但因为花费时间的不同,势必造成物流成本的不同。因此,本文提出基于时间与作业相结合的企业物流成本核算方法,引进时间纬度,旨在解决作业成本法在决策时只考虑有形资源的消耗,而忽视系统的时间价值的问题。而将时间成本引入物流成本核算体系,必须解决时间成本如何进行量化的问题,本文在引入物流时间定额的基础上,将各项作业的时间成本量化,再将各作业的时间成本按照成本动因同作业成本共同分配到产品或服务中,同时尝试性地提出了基于时间与作业相结合的物流成本核算的模型框架以及核算方法。 二、物流成本核算T-A模型 物流成本核算的T-A模型是基于以物流管理中的作业成本计算方法(ABC)为基础,以物流活动环节中消耗的时间(Time)为纬度构建的一个旨在全面考核物流运作过程成本的核算模型。该模型考虑了物流作业成本和时间成本两方面的因素,既体现了物流活动的特点,也使物流成本的核算更为全面具体(如图1)。 T-A模型将物流成本分为两个部分:作业成本和时间成本。对于时间成本部分,首先分析确定各物流作业实际作业时间消耗,然后与结合自身物流技术和管理水平,科学计算出来物流各阶段、各状态下每一项作业的合理时间相比较,得到各物流作业的时间差,对其进行成本核算;对于作业成本部分,在界定企业物流系统中涉及的各作业的基础上,首先确认企业物流系统中涉及的资源,然后根据资源动因,将资源分配到作业中心的成本库中;最后,将各作业时间成本和作业成本一同按照成本动因分配到最终产品中。