云南省图书馆机构用户,欢迎您!

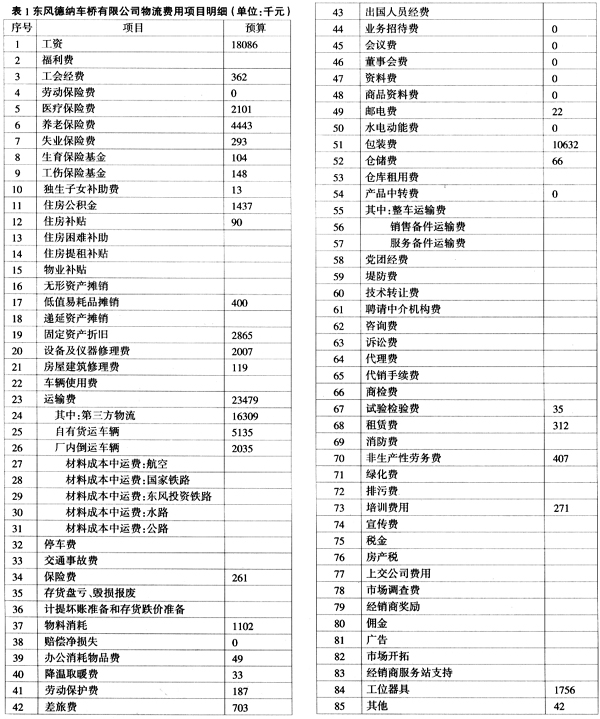

通过对东风德纳车桥有限公司合资合作后开展的物流整合和管理,提出了物流费用控制的主要指标及已经开展的主要工作,将企业物流费用的控制予以量化,对企业如何控制物流费用提出了建议。

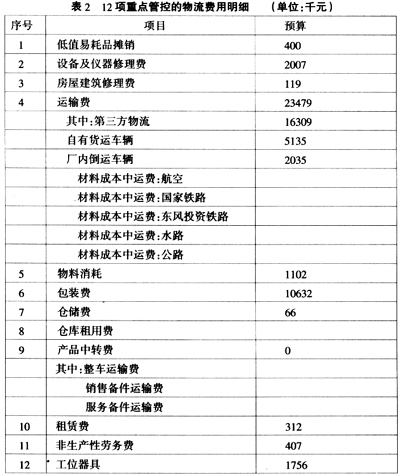

物流费用报表比较全面的概括了企业发生的物流情况。但是在报表中有许多费用是固定的或相对固定的,比如工资及工资性费用,还有许多费用年度发生的金额较小(办公消耗物品费),也可以不纳入重点管控,这样通过对报表的分析,产生了12项重点管控的物流费用明细,见表2。

物流费用报表比较全面的概括了企业发生的物流情况。但是在报表中有许多费用是固定的或相对固定的,比如工资及工资性费用,还有许多费用年度发生的金额较小(办公消耗物品费),也可以不纳入重点管控,这样通过对报表的分析,产生了12项重点管控的物流费用明细,见表2。  12项物流费用占总费用的62%,剔除工资及工资性费用占92%,由于工资及工资性费用是刚性的,其他费用是随产量或销量的变化而变化,因此物流费用的管控主要是12项物流费用的管控。公司围绕12项物流费用的管控——主要是优化改善流程,控制或者节约费用,开展了大量卓有成效的工作。 3 东风德纳车桥公司物流成本管理战略思考 东风公司基于战略管理的需要,组建了“大车桥”,其战略意义不用分析,现从物流规划上予以简单剖析。 襄樊工厂主导产品是153系列车桥,主要客户是东风总装配厂和东风重型车厂,运输距离为195km,产能依赖程度约为70%;十堰工厂主导产品是3T、5T、9T和460系列产品,主要客户也是东风总装配厂和东风重型车厂,运输距离为17km,产能依赖程度约为50%。两厂分别还同时给襄樊东风汽车股份公司、郑州宇通公司、厦门金龙公司等配套。初步统计,两厂用于十堰←→襄樊的第三方物流费用和自有车辆费用合计超过1500万元(不含自有车辆人员工资、车辆折旧等费用,自有车辆只计算人员的差旅费和过路费)。试想如果将襄樊工厂用于供应东风总装和重型车厂的桥总成在十堰装配,十堰工厂向东风股份公司供应的桥总成在襄樊装配,物流费用岂不大幅下降?正是基于这种考虑,车桥公司在整合后在后期的产品开发和项目的投入上作了全面的考虑,对于供应襄樊东风股份公司的产品2007年年初已开始部分转移到襄樊试生产,对于后期与日产合作的F91A项目也开始在襄樊工厂试制。目前制约的问题是襄樊工厂生产的153产品市场逐渐在萎缩,产能放空,如果没有新产品的投入,襄樊工厂的生产负荷将逐步走低,员工的吃饭问题和工厂间的协调发展显得尤为重要,可以将节约的物流费用补贴给襄樊工厂用于生产,后期的费用节约也相当可观。 4 东风德纳车桥公司控制物流成本具体举措 如果把上述操作看成车桥宏观面的控制。那么针对三厂间费用的控制可以理解成内部的微观控制。车桥公司以KPI(Key Performance Indication)即关键业绩指标的形式下发给三工厂,每月对完成情况进行讲评,对没有完成的项目指标制定整改计划并有专人跟踪措施的落实情况。下面就公司重点控制的第三方物流费用、自有车辆费用和包装费用的管控作重点介绍——第三方物流费用、自有车辆费用(含车辆维护费用)、包装费用占12项物流费用和物流总费用的比重都非常大。

12项物流费用占总费用的62%,剔除工资及工资性费用占92%,由于工资及工资性费用是刚性的,其他费用是随产量或销量的变化而变化,因此物流费用的管控主要是12项物流费用的管控。公司围绕12项物流费用的管控——主要是优化改善流程,控制或者节约费用,开展了大量卓有成效的工作。 3 东风德纳车桥公司物流成本管理战略思考 东风公司基于战略管理的需要,组建了“大车桥”,其战略意义不用分析,现从物流规划上予以简单剖析。 襄樊工厂主导产品是153系列车桥,主要客户是东风总装配厂和东风重型车厂,运输距离为195km,产能依赖程度约为70%;十堰工厂主导产品是3T、5T、9T和460系列产品,主要客户也是东风总装配厂和东风重型车厂,运输距离为17km,产能依赖程度约为50%。两厂分别还同时给襄樊东风汽车股份公司、郑州宇通公司、厦门金龙公司等配套。初步统计,两厂用于十堰←→襄樊的第三方物流费用和自有车辆费用合计超过1500万元(不含自有车辆人员工资、车辆折旧等费用,自有车辆只计算人员的差旅费和过路费)。试想如果将襄樊工厂用于供应东风总装和重型车厂的桥总成在十堰装配,十堰工厂向东风股份公司供应的桥总成在襄樊装配,物流费用岂不大幅下降?正是基于这种考虑,车桥公司在整合后在后期的产品开发和项目的投入上作了全面的考虑,对于供应襄樊东风股份公司的产品2007年年初已开始部分转移到襄樊试生产,对于后期与日产合作的F91A项目也开始在襄樊工厂试制。目前制约的问题是襄樊工厂生产的153产品市场逐渐在萎缩,产能放空,如果没有新产品的投入,襄樊工厂的生产负荷将逐步走低,员工的吃饭问题和工厂间的协调发展显得尤为重要,可以将节约的物流费用补贴给襄樊工厂用于生产,后期的费用节约也相当可观。 4 东风德纳车桥公司控制物流成本具体举措 如果把上述操作看成车桥宏观面的控制。那么针对三厂间费用的控制可以理解成内部的微观控制。车桥公司以KPI(Key Performance Indication)即关键业绩指标的形式下发给三工厂,每月对完成情况进行讲评,对没有完成的项目指标制定整改计划并有专人跟踪措施的落实情况。下面就公司重点控制的第三方物流费用、自有车辆费用和包装费用的管控作重点介绍——第三方物流费用、自有车辆费用(含车辆维护费用)、包装费用占12项物流费用和物流总费用的比重都非常大。